Optimiser votre patrimoine en 2026 : 5 Stratégies Incontournables

Les Changements Majeurs de 2026

Pour réussir à optimiser votre patrimoine en 2026, il est essentiel de comprendre les nouvelles mécaniques de la Loi de Finances. Face à la hausse des prélèvements sociaux et aux nouvelles normes immobilières, Finexcellence vous accompagne pour transformer ces contraintes en leviers de performance. La loi de finances 2026 et la LFSS ont introduit des changements majeurs qui redessinent complètement le paysage fiscal français. Ces évolutions obligent les cadres supérieurs, chefs d’entreprise et investisseurs à anticiper et adapter leur stratégie patrimoniale.

Table of Contents

Chez Finexcellence, courtier indépendant partenaire du groupe ACOFI (expertise comptable), nous articulons ces leviers dans des stratégies globales et personnalisées. Ce guide vous présente cinq approches concrètes pour transformer les contraintes 2026 en opportunités fiscales.

L’Urgence fiscale 2026 : Ce qu’il faut savoir

Voici les principaux changements :

Hausse des prélèvements sociaux à 18,6 % sur dividendes, intérêts, plus-values mobilières, revenus LMNP et gains PER

- Fin de la déductibilité PER après 70 ans — date butoir : 31 décembre 2025

- Nouveau statut Jeanbrun pour l’immobilier neuf (acquisitions 2026-2028)

- Renforcement du déficit foncier énergétique (plafond porté à 21 400 €/an)

- PASS revalorisa à 48 060 € : impact sur les plafonds PER et épargne salariale

- Réintégration des amortissements LMNP dans la plus-value à la revente

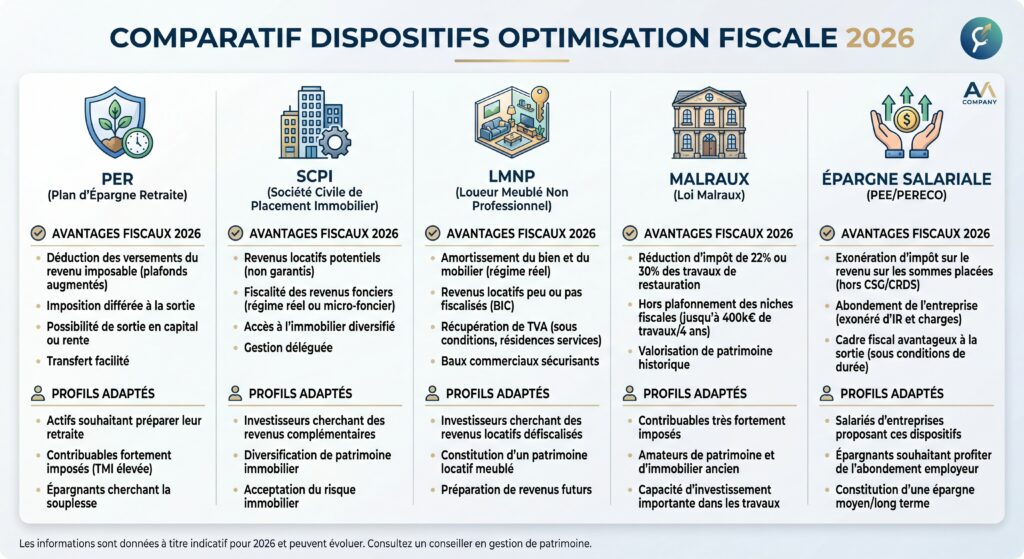

Stratégie 1 : Utiliser le PER pour optimiser votre patrimoine avant 70 Ans

L’Urgence Fiscale de 2026

Le Plan d’Épargne Retraite (PER) reste l’outil de défiscalisation le plus puissant pour les contribuables fortement imposés. Son principe est simple : chaque euro versé est déduit de votre revenu imposable, générant une économie d’impôt immédiate proportionnelle à votre tranche marginale.

Cependant, une limite majeure redessine complètement la stratégie : depuis le 1er janvier 2026, les versements effectués après le 31 décembre de l’année de vos 70 ans ne sont plus déductibles du revenu imposable.

Calculez votre gain fiscal

Profil | TMI | Versement 2026 | Économie d’impôt |

Cadre salarié | 30 % | 10 000 € | 3 000 € |

Cadre supérieur | 41 % | 15 000 € | 6 150 € |

Chef d’entreprise (TNS) | 45 % | 30 000 € | 13 500 € |

Médecin libéral | 45 % | 88 911 € (plafond) | 40 010 € |

Les 4 Règles d’Or du PER 2026

Vérifiez votre plafond disponible sur votre dernier avis d’imposition. Vous pouvez reporter les plafonds non utilisés des 3 années précédentes — une opportunité souvent ignorée.

Agissez avant 70 ans : la déduction fiscale à l’entrée est supprimée pour les versements réalisés après cet âge. C’est une date butoir critique.

Comparez les frais : des frais de gestion de 0,5 % vs 1,5 % sur 20 ans peuvent représenter plusieurs dizaines de milliers d’euros d’écart.

Planifiez votre sortie : en capital, en rente ou en mix. La sortie en capital est fiscalisée à l’IR sur la part des versements déduits, et au PFU (31,4 %) sur les plus-values.

Plafonds 2026 (PASS 48 060 €) : Salariés jusqu’à 38 400 € / TNS jusqu’à 88 911 € selon bénéfices.

Stratégie 2 : Investissez en SCPI avec la bonne enveloppe

Rendements et Fiscalité : L’Arbitrage Clé

Les SCPI (Sociétés Civiles de Placement Immobilier) affichent en 2026 un rendement moyen de 4,91 % à 7 % selon les véhicules, avec une progression notable par rapport aux 4,72 % de 2024. Mais leur attractivité dépend fortement de l’enveloppe dans laquelle vous les logez.

Option A : SCPI en Direct

Profil idéal : revenus faibles ou retraités

Les revenus sont imposés comme des revenus fonciers (IR + 17,2 % de prélèvements sociaux). Cette option est adaptée si votre TMI est faible (0 à 11 %). Pour les TMI élevées, la fiscalité peut amputer le rendement net de moitié.

Option B : SCPI via Assurance-Vie (RECOMMANDÉE)

Profil idéal : contribuable fortement imposé (TMI 30-45 %)

La fiscalité est différée : vous ne payez des impôts qu’au moment des retraits, et seulement sur les gains. Après 8 ans, vous bénéficiez d’un abattement de 4 600 € (célibataire) ou 9 200 € (couple) par an. Les prélèvements sociaux restent à 17,2 % (non impactés par la LFSS 2026).

Exemple chiffré : Pour un investisseur à TMI 41 %, investir 100 000 € en SCPI via assurance-vie plutôt qu’en direct peut générer un gain fiscal de 9 000 à 15 000 € sur 15 ans.

Option C : SCPI en Nue-Propriété

Profil idéal : investisseur en phase d’accumulation

Vous achetez uniquement la nue-propriété avec une décote de 20 % à 40 % selon la durée. Pendant la période de démembrement (5 à 15 ans), vous ne percevez aucun revenu — donc aucune fiscalité. À terme, vous récupérez la pleine propriété sans frais supplémentaires. Avantage bonus : les parts en nue-propriété sont exclues de l’assiette IFI.

Stratégie 3 : L’arbitrage immobilier : quel statut pour optimiser votre patrimoine en 2026 ?

LMNP vs Statut Jeanbrun

Le LMNP : Amortissement et Nouvelle réalité fiscale

Le LMNP (Loueur en Meublé Non Professionnel) au régime réel reste en 2026 l’un des statuts fiscaux les plus optimisés pour l’investissement locatif. Son mécanisme central : l’amortissement comptable du bien et du mobilier, qui vient effacer une grande partie des revenus locatifs imposables.

Comment fonctionne l’amortissement LMNP

Imaginons un appartement meublé acheté 200 000 € (hors terrain) :

- Amortissement du bien : 200 000 € / 30 ans = 6 667 €/an déduits des loyers

- Amortissement du mobilier : 10 000 € / 7 ans = 1 429 €/an

- Charges déductibles : intérêts d’emprunt, assurance emprunteur, charges de copropriété, frais de gestion

- Résultat fiscal : souvent nul ou négatif pendant 10 à 20 ans → 0 € d’impôt sur les loyers

Ce qui change en 2026 pour le LMNP

Les prélèvements sociaux passent à 18,6 % sur les revenus LMNP

La réintégration des amortissements dans la plus-value à la revente (introduite en 2025) reste en vigueur

L’assurance emprunteur est déductible en régime réel LMNP : comparez les offres via délégation (loi Lemoine)

Le Statut Jeanbrun : L’Alternative pour l’immobilier Neuf

Le statut bailleur privé Jeanbrun (applicable aux acquisitions entre le 21 février 2026 et le 31 décembre 2028) permet d’amortir un logement neuf loué en location vide à raison de 3,5 % à 5,5 % par an selon la zone géographique.

Exemple d’Optimisation Jeanbrun

Un couple investit 400 000 € sur un T3 neuf en 2026 :

- Amortissement annuel : 400 000 € × 4,5 % = 18 000 €

- Revenus fonciers bruts : ~16 000 €

- Résultat fiscal : 16 000 € – 18 000 € = -2 000 € (déficit déductible)

- Impôt économisé annuel : -2 000 € × 45 % (TMI) = 900 € par an

Pendant 9 à 12 ans, ce dispositif génère des revenus fonciers nets d’impôt grâce aux amortissements.

Stratégie 4 : Rénovation énergétique et Déficit Foncier

Le Double Levier : Malraux et Déficit Foncier

Pour les contribuables dont l’impôt dépasse 10 000 à 15 000 €/an, deux dispositifs immobiliers offrent des avantages majeurs.

La Loi Malraux : Jusqu’à 30 % de Réduction d’Impôt

Investir dans la restauration d’un immeuble en secteur sauvegardé donne droit à une réduction d’impôt de 22 % à 30 % du montant des travaux, sans plafond de niches fiscales.

Exemple Chiffré Malraux

Investissement total : 200 000 € (dont 150 000 € de travaux en secteur sauvegardé)

Réduction d’impôt : 150 000 € × 30 % = 45 000 € sur 4 ans maximum

Soit environ 11 250 €/an d’impôt économisé

Ce dispositif est particulièrement adapté aux contribuables avec un impôt annuel élevé et un horizon de placement long terme (engagement de location de 9 ans).

Le Déficit Foncier : Déduction sur Revenu Global

Si vous réalisez des travaux sur un bien en location nue (non meublée), les charges et travaux déductibles qui excèdent les loyers créent un déficit foncier imputable sur votre revenu global.

Nouveaux Plafonds 2026

Jusqu’à 10 700 €/an en cas de travaux ordinaires

Jusqu’à 21 400 €/an pour les travaux de rénovation énergétique (DPE F ou G)

Conseil Actionnable

Combinez déficit foncier sur un bien existant et LMNP sur un nouveau bien pour créer deux flux d’optimisation complémentaires. Exemple : location nue en déficit foncier (déduction 21 400 €) + location meublée en LMNP (revenus quasi non imposés via amortissements).

Stratégie 5 : Épargne salariale — La Niche Oubliée

Une Opportunité Sous-Exploitée par les Dirigeants

Si vous êtes chef d’entreprise, dirigeant ou indépendant avec des salariés, l’épargne salariale est l’un des leviers les plus sous-exploités pour optimiser simultanément la fiscalité de l’entreprise et votre propre rémunération.

Encours national 2026 : 229 milliards d’euros. Pourtant, moins de 30 % des dirigeants l’exploitent pleinement.

Ce que Change la LFSS 2026

Bonne nouvelle : les versements d’intéressement, participation et abondement restent soumis à l’ancien taux de CSG de 9,2 % (et non 10,6 % comme les autres produits financiers). C’est un avantage préservé.

Le PASS 2026 est revalorisé à 48 060 € (+2 %), ce qui élargit les plafonds de versement et d’abondement.

Plan d’Action en 4 Étapes

Mettez en place un accord d’intéressement : les primes versées sont déductibles du résultat imposable de l’entreprise ET exonérées de charges sociales patronales. Vous bénéficiez aussi d’un crédit d’impôt de 30 % sur la première mise en place.

Abondez le PER collectif (PERECO) : en tant que dirigeant de moins de 250 salariés, vous pouvez vous inclure dans le dispositif. Les abondements de l’entreprise sont déductibles du résultat et exonérés de charges sociales.

Combinez PER individuel + PERECO : les plafonds se cumulent, ce qui maximise la déduction totale.

Versez votre intéressement dans le PER : les sommes ainsi versées sont exonérées d’IR et de prélèvements sociaux — un double avantage fiscal exceptionnel.

Tableau Comparatif : Solutions Patrimoniales 2026

| Solution | Réduction fiscale | Plafond niches | Profil idéal | Horizon | Liquidité |

|---|---|---|---|---|---|

| PER individuel | Déduction IR (30-45 % du versement) | Non soumis | Salarié, TNS, dirigeant | Long terme (retraite) | Faible (blocage) |

| SCPI via AV | Fiscalité différée | Non soumis | TMI 30-45 % | 8 ans minimum | Moyenne |

| LMNP réel | Amortissement (revenus quasi non imposés) | Non soumis | Investisseur locatif | 10-20 ans | Faible |

| Loi Malraux | Réduction 22-30 % des travaux | Hors plafond | Forte imposition (>15 000 €/an) | 9 ans minimum | Très faible |

| Déficit foncier | Déduction jusqu’à 21 400 €/an | Hors plafond | Propriétaires bailleurs | Variable | Faible |

| Épargne salariale | Exo IR + charges sociales | Non soumis | Chef d’entreprise | Moyen terme | Faible (PEE : 5 ans) |

| Assurance-vie | Fiscalité allégée après 8 ans | Non soumis | Tous profils | 8 ans minimum | Bonne |

Erreurs Courantes à Éviter Absolument

Après des années d’accompagnement de clients chez FINEXCELLENCE, voici les erreurs qui coûtent le plus cher :

❌ Erreur n°1 : Ne pas utiliser les plafonds reportés du PER

Beaucoup ignorent qu’ils peuvent utiliser les plafonds non consommés des 3 années précédentes. Un salarié qui n’a pas versé sur son PER depuis 3 ans peut parfois déduire jusqu’à 115 000 € en une seule année.

❌ Erreur n°2 : Choisir la mauvaise enveloppe pour ses SCPI

Acheter des SCPI en direct avec un TMI à 41 % revient à céder près de la moitié du rendement brut au fisc. La même SCPI via assurance-vie peut conserver 30 à 40 % de rendement net supplémentaire.

❌ Erreur n°3 : Ignorer l’assurance emprunteur déléguée

La loi Lemoine permet de changer d’assurance emprunteur à tout moment. Pour un prêt de 300 000 € sur 20 ans, une délégation d’assurance peut générer une économie de 10 000 à 20 000 € — entièrement déductible en LMNP réel.

❌ Erreur n°4 : Attendre pour agir

La loi de finances 2026 a introduit des changements qui rendent certaines fenêtres d’optimisation temporaires. Le statut bailleur privé Jeanbrun, par exemple, n’est valable que jusqu’au 31 décembre 2028.

❌ Erreur n°5 : Optimiser sans vision globale

Empiler des dispositifs sans cohérence patrimoniale peut créer des effets de bord : dépassement de plafonds, imposition à la revente non anticipée, problèmes de liquidité. Une stratégie patrimoniale se construit comme un ensemble, pas comme une collection de produits.

Questions Fréquentes (FAQ)

Comment optimiser sa fiscalité en 2026 quand on est salarié ?

En tant que salarié, les leviers les plus accessibles sont le PER individuel (déduction des versements de votre revenu imposable, jusqu’à 38 448 € en 2026), l’assurance-vie pour faire fructifier votre épargne avec une fiscalité allégée après 8 ans, et les SCPI via assurance-vie pour percevoir des revenus immobiliers sans fiscalité immédiate. Si votre employeur propose un accord d’intéressement ou de participation, versez ces sommes dans votre PER collectif : elles seront exonérées d’IR et de prélèvements sociaux.

Quel est le meilleur placement retraite en 2026 ?

Pour la préparation de la retraite, le PER reste le champion toutes catégories grâce à la déduction fiscale immédiate à l’entrée. Il est à combiner avec l’assurance-vie (pour la souplesse et la transmission) et les SCPI (pour des revenus complémentaires réguliers à la retraite). La combinaison optimale dépend de votre TMI actuel, de votre horizon de retraite et de vos objectifs de transmission. Un bilan patrimonial permet de calibrer précisément le bon mix.

Le LMNP est-il encore intéressant en 2026 malgré les réformes ?

Oui, le LMNP au régime réel reste très pertinent en 2026, notamment pour les contribuables à TMI élevé (30-45 %). L’amortissement comptable continue d’effacer une grande partie des revenus locatifs imposables. La principale vigilance concerne la réintégration des amortissements dans la plus-value à la revente (introduite en 2025) : si vous envisagez de revendre à court ou moyen terme, simulez l’impact avec un conseiller avant d’investir.

Chef d’entreprise : comment réduire l’impôt de ma société ET le mien simultanément ?

La combinaison la plus efficace est : accord d’intéressement (déductible du résultat de la société, exonéré de charges sociales) + abondement au PERECO (déductible pour l’entreprise, exonéré d’IR pour vous) + PER individuel TNS (déductible de votre revenu professionnel). En structurant ces trois dispositifs, un dirigeant à TMI 45 % peut économiser plusieurs dizaines de milliers d’euros d’impôts chaque année, tout en constituant un capital retraite solide.

Quand faut-il faire appel à un conseiller en gestion de patrimoine ?

Dès que votre impôt sur le revenu dépasse 5 000 €/an, ou que vous détenez un bien immobilier, une entreprise, ou un capital à investir supérieur à 50 000 €, l’accompagnement d’un CGP devient rentable. Les économies générées par une stratégie bien construite dépassent largement les honoraires de conseil. Chez FINEXCELLENCE, le premier bilan patrimonial est gratuit et sans engagement.

Chiffres Clés

📊 88 911 € : plafond maximum de déduction PER pour un travailleur non salarié (TNS) en 2026 — soit jusqu’à 40 010 € d’économie d’impôt à TMI 45 % (Source : Previssima, PASS 2026)

💡 4,91 % à 7 % : rendement moyen des SCPI de rendement en 2026, en progression par rapport aux 4,72 % de 2024 (Source : ASPIM / IEIF, février 2026)

🏠 21 400 €/an : plafond de déficit foncier imputable sur le revenu global pour les travaux de rénovation énergétique (DPE F ou G) — hors plafond des niches fiscales (Source : Loi de finances 2026)

🏢 229 Md€ : encours record de l’épargne salariale en France en 2026 (Source : Finalib / AMF 2026)

Conclusion : Votre Patrimoine Mérite une Stratégie Sur Mesure

La gestion de patrimoine en 2026 n’est pas une question de produit miracle. C’est une question de méthode, de timing et de cohérence. Le PER pour réduire votre imposition immédiate. Les SCPI pour générer des revenus passifs optimisés. Le LMNP pour effacer la fiscalité sur vos loyers. La loi Malraux pour les contribuables fortement imposés. L’épargne salariale pour les chefs d’entreprise qui veulent optimiser les deux tableaux à la fois.

Ces cinq stratégies ne sont pas exclusives — elles se complètent. Mais leur mise en œuvre efficace demande une analyse personnalisée de votre situation : votre TMI, votre horizon, vos objectifs de transmission, vos actifs existants.

Chez FINEXCELLENCE, nos conseillers certifiés vous accompagnent de A à Z, de l’audit patrimonial initial jusqu’à la mise en place des solutions les plus adaptées à votre profil.

📅 Prenez rendez-vous avec nos experts FINEXCELLENCE pour un bilan patrimonial personnalisé et gratuit. En 60 minutes, nous identifions vos leviers d’optimisation fiscale 2026 et vous proposons un plan d’action concret — sans jargon, sans engagement.