Loi de Finances 2026 & Gestion de Patrimoine

Ce qui change vraiment pour votre Patrimoine et Votre Fiscalité

Depuis le 19 février 2026, la loi de finances est promulguée. Et avec elle, un ensemble de réformes qui bouleversent les règles du jeu en matière de gestion de patrimoine, d’optimisation fiscale pour les entreprises et d’épargne retraite.

Pour les cadres supérieurs, les chefs d’entreprise, les professions libérales et les investisseurs avertis, ignorer ces changements peut coûter plusieurs milliers d’euros par an.

Chez Finexcellence, notre rôle est de vous décrypter ces évolutions en temps réel — et surtout, de vous aider à en tirer le meilleur parti. Ce guide vous donne le tour complet des mesures qui impactent directement votre patrimoine en 2026, avec des exemples concrets et des stratégies actionnables.

Table des Matières

- Le contexte législatif 2026 : une année de ruptures

- PER 2026 : trois changements majeurs à intégrer immédiatement

- Épargne salariale et CSG : la hausse qui touche tout le monde

- Holdings et pacte Dutreil : le grand durcissement

- SCPI, LMNP, Malraux : ce qui reste attractif en 2026

- Assurance emprunteur : le levier souvent oublié

- Tableau comparatif des solutions patrimoniales 2026

- Chiffres Clés

- Questions Fréquentes (FAQ)

- Conclusion

Le contexte 2026 : une fiscalité en mutation profonde

La loi de finances 2026 a été adoptée après de longs débats parlementaires — dans un contexte de déficit public toujours supérieur à 3 % du PIB. Le législateur a actionné plusieurs leviers pour consolider les recettes fiscales, tout en maintenant certains dispositifs d’incitation à l’épargne et à l’investissement.

Parmi les mesures les plus structurantes :

- Hausse de la CSG sur les revenus du capital : le taux global de prélèvements sociaux passe de 17,2 % à 18,6 %, portant mécaniquement le PFU (flat tax) à 31,4 %

- Revalorisation du barème de l’impôt sur le revenu de 0,9 %, avec une nouvelle tranche à 30 % s’appliquant de 29 580 € à 84 577 €

- Pérennisation de la CDHR (Contribution Différentielle sur les Hauts Revenus) pour les foyers dépassant 250 000 € (personne seule) ou 500 000 € (couple)

- Resserrement du mécanisme d’apport-cession (article 150-0 B ter), très utilisé dans les schémas de structuration patrimoniale

Ce que cela signifie concrètement : pour les investisseurs et chefs d’entreprise, 2026 impose une révision complète de leur allocation d’actifs et de leurs enveloppes fiscales. Ce n’est pas une année pour attendre — c’est une année pour agir.

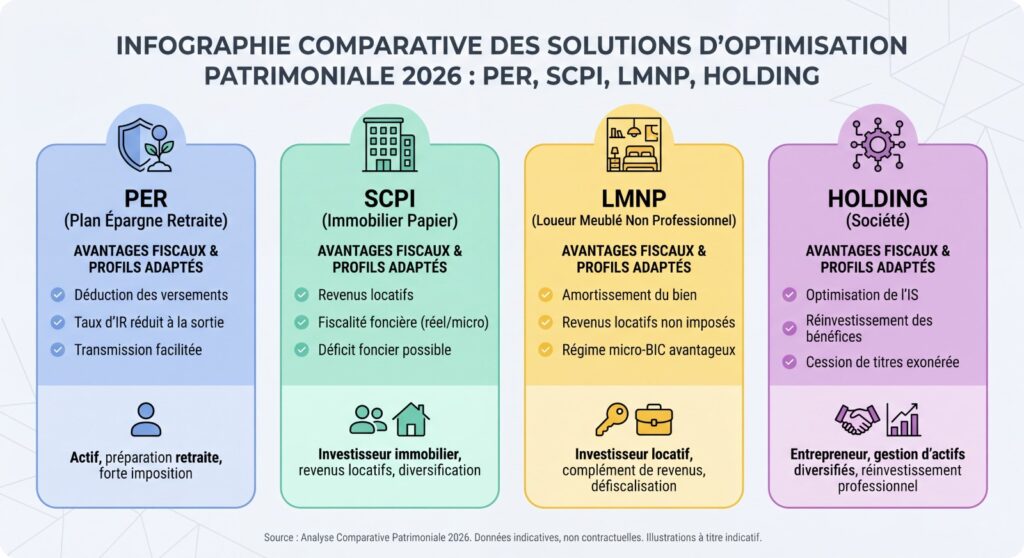

PER 2026 : Trois Changements Majeurs à Intégrer Immédiatement

Le Plan d’Épargne Retraite reste le placement phare pour préparer sa retraite et réduire sa fiscalité. Mais la loi de finances 2026 en a profondément modifié les contours. Voici ce qui change concrètement.

1. Fin de la déductibilité après 70 ans

C’est la mesure la plus commentée. À compter du 1er janvier 2026, les versements effectués sur un PER après 70 ans ne donnent plus droit à la déduction fiscale à l’entrée. Cela concerne tous les versements — volontaires, obligatoires, ou issus de l’épargne salariale.

En contrepartie, la fiscalité applicable à ces versements devient plus favorable à la sortie. La logique du PER après 70 ans se déplace donc : exit la motivation « déduction immédiate », place à une stratégie de transmission et de gestion financière à long terme.

Ce que cela signifie pour vous : Si vous approchez de la soixantaine, il est urgent d’accélérer vos versements avant vos 70 ans pour maximiser les avantages fiscaux à l’entrée.

2. Report des plafonds étendu de 3 à 5 ans

Bonne nouvelle : la loi de finances 2026 allonge de 3 à 5 ans le délai de report des plafonds de déduction non utilisés. Concrètement, si vous n’avez pas saturé votre plafond PER lors des années précédentes, vous pouvez désormais rattraper jusqu’à 5 années antérieures de plafonds non consommés.

📊 De 3 à 5 ans – Extension du report des plafonds PER

Exemple chiffré : Un TNS (travailleur non salarié) au TMI de 41 % disposant d’un plafond non utilisé de 30 000 € sur 5 ans peut désormais verser cette somme en une seule fois et économiser jusqu’à 12 300 € d’impôt sur l’année. Une opportunité de rattrapage considérable.

3. Hausse des prélèvements sociaux à la sortie (flat tax à 31,4 %)

La LFSS 2026, promulguée le 30 décembre 2025, a relevé le taux de la CSG sur les gains des placements financiers de 9,2 % à 10,6 %, portant le taux global des prélèvements sociaux de 17,2 % à 18,6 %. Le PFU (flat tax) passe ainsi de 30 % à 31,4 % pour les sorties en capital.

Bonne nouvelle pour les détenteurs de PER assurance : les sorties en rente restent taxées aux prélèvements sociaux au taux de 17,2 %, ce qui préserve l’attractivité de ce mode de sortie.

Épargne Salariale et CSG : La hausse qui touche tout le monde

La LFSS 2026 introduit une hausse ciblée de la CSG qui impacte directement l’épargne salariale. Plusieurs placements sont concernés :

- Les PEE (Plan d’Épargne Entreprise) et PERCO : les rachats sont soumis au nouveau taux de 18,6 %

- Les compartiments 1 et 2 du PER (versements volontaires et épargne salariale) : les gains à la sortie sont soumis à la flat tax majorée

- Les rachats anticipés sur PER : également concernés par la hausse

Ce qui n’est PAS concerné par la hausse : l’assurance vie, les plans d’épargne logement (PEL/CEL), les revenus fonciers et les plus-values immobilières restent taxés selon leur régime habituel.

📊 +1,4 point (de 9,2% à 10,6%) – Hausse de la CSG sur les placements financiers

À noter : Les primes d’épargne salariale versées par les titulaires de plans après 70 ans ne sont plus exonérées d’impôt sur le revenu depuis le 1er janvier 2026. Cette mesure cible particulièrement les personnes en cumul emploi-retraite.

Holdings et Pacte Dutreil : Le Grand Durcissement

Pour les chefs d’entreprise et les familles détenant des structures patrimoniales complexes, la loi de finances 2026 marque un tournant.

La nouvelle taxe sur les holdings patrimoniales (art. 235 ter C du CGI)

La LFI 2026 crée une taxe de 20 % sur les biens somptuaires détenus par certaines holdings. Sont concernées les holdings qui réunissent cumulativement :

- Être soumises à l’impôt sur les sociétés

- Être contrôlées par une personne physique

- Détenir des actifs supérieurs à 5 millions d’euros

- Percevoir majoritairement des revenus passifs

La liste des biens somptuaires visés est limitative : actifs permettant la chasse et la pêche, vins et alcools, véhicules de tourisme, bijoux et métaux précieux, chevaux de concours, et logements mis à disposition gratuite ou loués fictivement.

Bonne nouvelle : la trésorerie d’entreprise, les actifs financiers et les logements loués au prix du marché sont expressément exclus de l’assiette.

Pacte Dutreil : durcissement des conditions

Le rapport de la Cour des comptes de novembre 2025 avait tiré la sonnette d’alarme : avec une dépense fiscale de 5,5 milliards d’euros en 2024 et 1 % des donataires captant 65 % du gain, le dispositif était dans le viseur de Bercy. La réforme est venue.

« 1 % des donataires captent 65 % du gain fiscal du pacte Dutreil »

— Cour des comptes – Rapport novembre 2025

Les principales évolutions :

- L’exonération de 75 % ne s’applique plus à l’ensemble des actifs, mais uniquement à ceux affectés à une activité opérationnelle réelle

- Les biens somptuaires sont exclus de l’assiette éligible à l’exonération Dutreil (sauf affectation professionnelle exclusive pendant 3 ans avant la transmission)

- La durée de conservation passe de 4 à 6 ans

- Ces dispositions s’appliquent aux transmissions réalisées à compter du 21 février 2026

Ce que cela signifie en pratique : si votre holding détient des actifs non strictement professionnels, un audit de substance s’impose avant toute signature de pacte Dutreil.

SCPI, LMNP, Malraux : Ce qui reste attractif en 2026

Bonne nouvelle pour les investisseurs immobiliers : les SCPI de rendement classiques (bureaux, commerces, logistique) ne sont pas touchées par la hausse de la CSG, leurs revenus restant imposés selon le régime des revenus fonciers. Les plus-values de cession de parts restent soumises aux prélèvements sociaux au taux stable de 17,2 %.

LMNP : vigilance sur la CSG

Les revenus issus de la location meublée non professionnelle (LMNP) en résidences services (étudiantes, seniors, tourisme) sont, eux, concernés par la hausse de CSG à 10,6 %. À intégrer dans vos calculs de rentabilité nette.

Loi Malraux et déficit foncier : des valeurs sûres

Le dispositif Malraux et le mécanisme du déficit foncier demeurent au cœur des stratégies de défiscalisation immobilière en 2026. Ils permettent respectivement une réduction d’impôt sur les travaux de restauration d’immeubles anciens et une déduction des charges foncières du revenu global.

Assurance emprunteur : Le levier souvent oublié

Dans un contexte de taux d’intérêt qui restent élevés, l’assurance de prêt immobilier représente un poste de dépense considérable — parfois jusqu’à 30 % du coût total du crédit. Or, grâce à la loi Lemoine, il est possible de changer d’assurance emprunteur à tout moment, sans frais, à condition que le nouveau contrat offre des garanties équivalentes.

La délégation d’assurance peut permettre de réduire le coût de l’assurance de prêt de jusqu’à 50 % par rapport au contrat groupe proposé par la banque. Pour un emprunt de 300 000 € sur 20 ans, cela peut représenter plusieurs milliers d’euros d’économies.

À qui s’adresse cette stratégie ? À tout propriétaire ayant souscrit un crédit immobilier, qu’il soit salarié, indépendant ou chef d’entreprise. C’est souvent l’un des premiers réflexes à adopter dans le cadre d’un bilan patrimonial.

Tableau comparatif des solutions patrimoniales 2026

| Solution | Profil idéal | Avantage fiscal | Impact LFI/LFSS 2026 | Liquidité |

|---|---|---|---|---|

| PER individuel | Salarié, TNS, cadre | Déduction jusqu’à 45 % des versements | Report plafond 5 ans ; fin déductibilité >70 ans ; PFU 31,4 % | Bloqué jusqu’à la retraite (sauf cas exceptionnels) |

| PER Madelin | Indépendants, professions libérales | Plafond de déduction majoré vs salarié | Idem PER ; avantage maintenu avant 70 ans | Bloqué jusqu’à la retraite |

| SCPI de rendement | Investisseur cherchant revenus réguliers | Revenus fonciers, pas de hausse CSG | Stable — revenus fonciers non concernés | Faible (marché secondaire) |

| LMNP | Investisseur immobilier actif | Amortissements déductibles, BIC | Hausse CSG à 10,6 % sur résidences services | Moyenne |

| Loi Malraux | TMI élevée, goût du patrimoine | Réduction IR jusqu’à 30 % des travaux | Dispositif stable en 2026 | Faible (engagement 9 ans) |

| Holding animatrice | Dirigeant, chef d’entreprise | Pacte Dutreil, régime mère-fille | Taxe biens somptuaires ; Dutreil durci (6 ans) | Faible |

| Assurance emprunteur | Tout propriétaire avec crédit | Économie jusqu’à 50 % sur le coût | Loi Lemoine : changement possible à tout moment | Immédiate |

Chiffres Clés

📊 31,4 % : nouveau taux de la flat tax (PFU) applicable aux sorties en capital sur PER et épargne salariale depuis le 1er janvier 2026, contre 30 % auparavant (Source : LFSS 2026)

💡 5 ans : durée de report des plafonds de déduction PER non utilisés, contre 3 ans avant la réforme — une opportunité de rattrapage fiscal majeure pour les indépendants et cadres (Source : Loi de Finances 2026)

🏛️ 5,5 milliards € : coût annuel du pacte Dutreil pour les finances publiques en 2024, qui a motivé le durcissement des conditions d’application en 2026 (Source : Cour des comptes, novembre 2025)

🏠 50 % : économie potentielle sur le coût de l’assurance emprunteur grâce à la délégation d’assurance, rendue possible à tout moment par la loi Lemoine (Source : données sectorielles 2026)

Questions Fréquentes (FAQ)

Le PER est-il encore intéressant après les réformes de 2026 ?

Oui, absolument, mais avec une nuance importante : il faut désormais agir avant 70 ans. La suppression de la déductibilité des versements après cet âge est compensée par une fiscalité de sortie allégée, mais le cœur de l’avantage fiscal — la déduction à l’entrée — reste intact pour les versements effectués avant 70 ans. L’extension du report des plafonds à 5 ans est même une opportunité supplémentaire pour les contribuables qui n’ont pas saturé leurs plafonds ces dernières années. Pour un TNS ou un cadre au TMI de 41 %, chaque euro versé génère toujours jusqu’à 41 centimes d’économie d’impôt.

Ma holding est-elle concernée par la nouvelle taxe de 20 % ?

La taxe de 20 % ne s’applique qu’aux holdings réunissant quatre critères cumulatifs : soumises à l’IS, contrôlées par une personne physique, avec plus de 5 millions d’euros d’actifs, et percevant majoritairement des revenus passifs. Elle ne porte que sur les biens somptuaires d’une liste limitative. Si votre holding est animatrice (elle rend des services réels à ses filiales), elle n’est pas concernée. En revanche, si elle détient des biens de prestige, une revue de la structure s’impose avant la fin 2026.

Comment optimiser ma fiscalité en 2026 si je suis chef d’entreprise indépendant ?

Trois leviers restent particulièrement efficaces en 2026 pour les TNS et professions libérales : (1) le PER Madelin avec un plafond de déduction majoré, à alimenter impérativement avant 70 ans ; (2) les SCPI de rendement dont les revenus fonciers ne sont pas touchés par la hausse de CSG ; (3) le déficit foncier ou la loi Malraux pour les contribuables à forte TMI. La combinaison optimale dépend de votre situation personnelle — c’est précisément l’objet d’un bilan patrimonial personnalisé.

Puis-je encore changer mon assurance emprunteur en 2026 ?

Oui, et c’est même fortement recommandé. La loi Lemoine permet de changer d’assurance de prêt immobilier à tout moment, sans frais de résiliation, à condition que le nouveau contrat présente des garanties au moins équivalentes. La délégation d’assurance peut générer des économies allant jusqu’à 50 % du coût total de l’assurance. C’est souvent l’un des premiers réflexes à adopter lors d’un bilan patrimonial, quel que soit votre profil.

La loi de finances 2026 a-t-elle modifié les règles du pacte Dutreil pour la transmission d’entreprise ?

Oui, significativement. L’exonération de 75 % sur les droits de transmission est désormais recentrée sur les actifs strictement professionnels. Les biens somptuaires sont exclus, la durée de conservation passe de 4 à 6 ans, et les contrôles sur les holdings sont renforcés. Ces dispositions s’appliquent aux transmissions réalisées à compter du 21 février 2026. Si vous envisagez une transmission dans les prochaines années, une anticipation d’au moins 2 à 4 ans et un accompagnement spécialisé sont indispensables.

Conclusion

La loi de finances 2026 et la LFSS 2026 dessinent un paysage fiscal plus complexe, mais pas moins favorable à ceux qui anticipent. Le PER reste un outil puissant — à condition d’agir avant 70 ans. L’épargne salariale est impactée par la hausse de la CSG, mais garde tout son intérêt dans une stratégie globale. Les holdings doivent être auditées, les pactes Dutreil sécurisés. Et l’assurance emprunteur reste un levier d’optimisation immédiat, trop souvent négligé.

La clé ? Une stratégie patrimoniale globale, cohérente et mise à jour chaque année.

📅 Prenez rendez-vous avec nos experts FINEXCELLENCE pour un bilan patrimonial personnalisé et gratuit. Nos conseillers analysent votre situation fiscale, votre patrimoine et vos objectifs pour vous proposer les solutions les plus adaptées à votre profil — salarié, indépendant, chef d’entreprise ou retraité. Le premier rendez-vous est offert, sans engagement.