Comment optimiser concrètement votre fiscalité et votre patrimoine en 2026 : le guide actionnable

Vous payez chaque année des milliers d'euros d'impôts sans avoir activé les bons leviers ? Vous n'êtes pas seul. En France, la majorité des contribuables n'exploitent qu'une fraction des dispositifs fiscaux légaux à leur disposition. Pourtant, entre le Plan d'Épargne Retraite (PER), les SCPI, le LMNP, la loi Malraux et l'épargne salariale, les opportunités d'optimisation sont nombreuses — à condition de les utiliser dans le bon ordre, au bon moment, et selon votre profil.

Ce guide pratique a été conçu pour vous donner des stratégies concrètes et actionnables pour 2026 : exemples chiffrés, comparatifs, erreurs à éviter et critères de choix selon votre situation. Pas de jargon inutile — uniquement des conseils que vous pouvez mettre en œuvre dès aujourd'hui.

Table des matières

- Le contexte fiscal 2026 : ce qui change vraiment

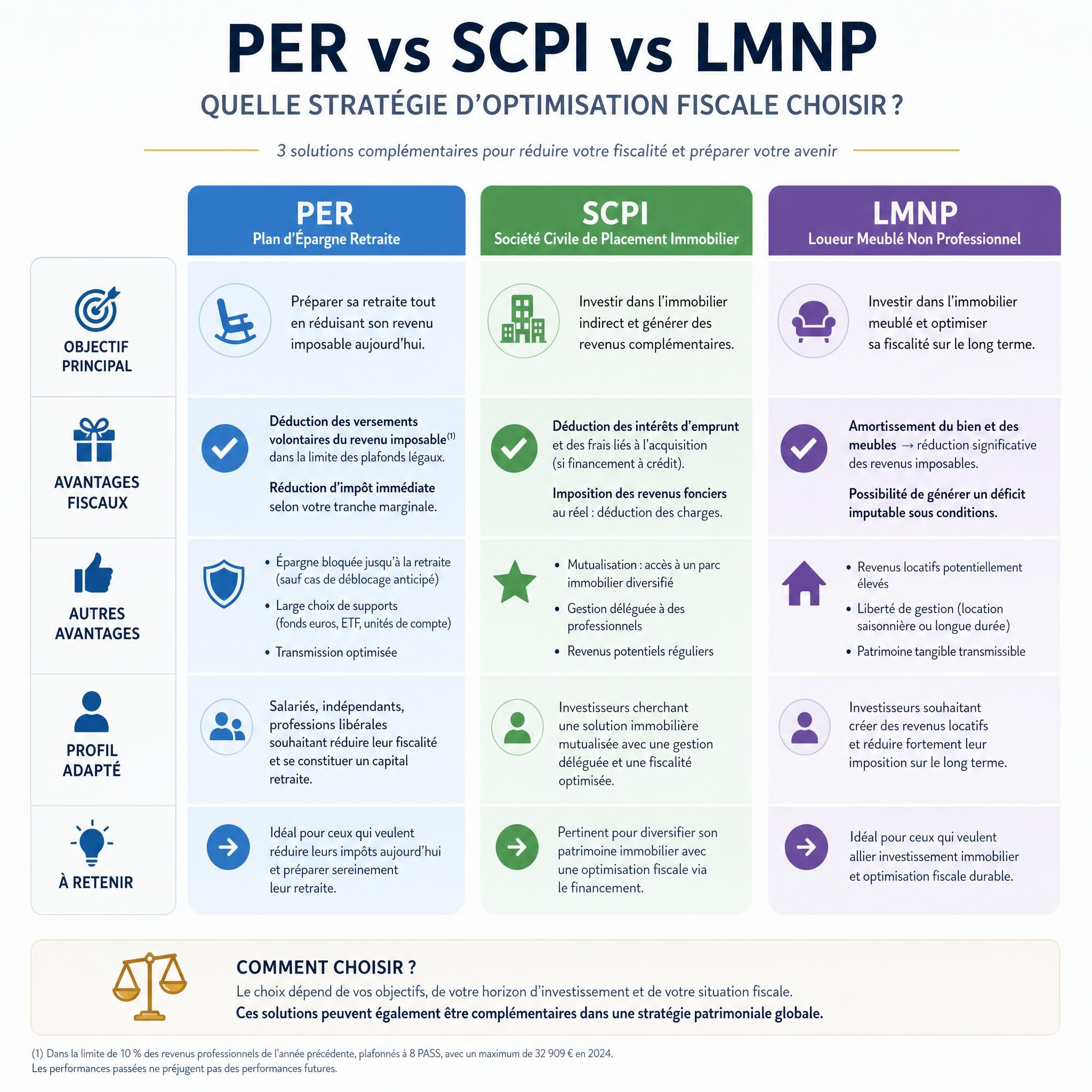

- Stratégie 1 : Maximiser votre PER avant la fin d'année

- Stratégie 2 : Investir en SCPI avec la bonne enveloppe

- Stratégie 3 : Le LMNP au régime réel, un outil puissant mais technique

- Stratégie 4 : Renégocier son assurance emprunteur

- Stratégie 5 : Épargne salariale et outils entreprise

- Tableau comparatif des solutions

- Erreurs courantes à éviter

- Questions Fréquentes (FAQ)

- Chiffres Clés

- Conclusion

Le contexte fiscal 2026 : ce qui change vraiment

Adoptée définitivement en janvier 2026, la loi de finances 2026 préserve globalement le pouvoir d'achat des ménages tout en renforçant la pression fiscale sur les hauts revenus et les transmissions de patrimoine.

Voici les points essentiels à retenir pour votre stratégie patrimoniale :

- Pacte Dutreil sous surveillance : la Cour des comptes a proposé une réforme du pacte Dutreil, jugé d'un coût trop élevé, ce qui invite les chefs d'entreprise à anticiper leurs stratégies de transmission sans attendre.

- Contribution Différentielle sur les Hauts Revenus (CDHR) : des réformes structurelles touchent le Pacte Dutreil, la contribution différentielle (CDHR) et les Management Packages, rendant indispensable un audit patrimonial pour les dirigeants.

- LMNP et réintégration des amortissements : la seule évolution récente du régime réel LMNP demeure la réforme 2025 concernant la réintégration de l'amortissement dans la plus-value en cas de vente, largement atténuée par les abattements pour durée de détention.

- Jeunes entreprises innovantes : la loi de finances 2026 crée une nouvelle catégorie de JEI : les jeunes entreprises d'innovation à impact (JEII), bénéficiant d'avantages fiscaux renforcés, notamment un taux de réduction IR-PME de 40 %.

- Report des plafonds PER étendu : depuis 2026, le report des plafonds de déduction non utilisés passe de 3 à 5 ans, offrant une flexibilité accrue aux épargnants.

Le message clé : 2026 est une année charnière. Ceux qui agissent maintenant sécurisent leur fiscalité. Ceux qui attendent subissent les réformes à venir.

Stratégie 1 : maximiser votre PER avant la fin d'année

Comment ça marche concrètement ?

Le PER est l'un des outils les plus puissants de défiscalisation, car il est hors plafond des niches fiscales. Les versements volontaires sont déductibles du revenu imposable dans la limite de 10 % des revenus professionnels nets de l'année précédente, plafonnés à environ 35 194 € (10 % de 8 PASS).

Exemple chiffré — Cadre supérieur :

- Revenu net imposable : 80 000 €

- Plafond de déduction PER : 8 000 €

- Tranche marginale d'imposition (TMI) : 41 %

- Économie d'impôt immédiate : 3 280 €

Exemple chiffré — Chef d'entreprise TNS :

Pour un dirigeant avec une rémunération de 150 000 €, le plafond PER calculé peut atteindre 30 291 €, générant une économie d'IR de 13 631 € à une TMI de 45 %.

Les 3 tactiques avancées du PER

1. Utiliser les plafonds des 5 années précédentes

Si vous n'utilisez pas la totalité de votre plafond de déduction fiscale du PER une année donnée, vous pouvez reporter le montant non utilisé sur les années suivantes. Vérifiez votre avis d'imposition : la rubrique "Plafond Épargne Retraite" vous indique votre capacité de déduction totale disponible.

2. Mutualiser les plafonds entre conjoints

Les couples mariés ou pacsés peuvent mutualiser leurs plafonds de déduction fiscale dans le cadre du PER. Si l'un des deux membres du couple n'a pas utilisé la totalité de son plafond de déduction, l'autre peut utiliser le reste pour optimiser son avantage fiscal.

3. Combiner PER individuel et PERECO en entreprise

Le plafond fiscal de 37 680 € reste partagé entre les deux dispositifs, mais l'abondement employeur de 7 689,60 € s'ajoute en franchise de cotisations sociales et d'impôt sur le revenu.

⚠️ Erreur fréquente : Ne pas vérifier son plafond disponible avant de verser. Résultat : des versements non déductibles qui n'apportent aucun avantage fiscal immédiat.

Stratégie 2 : investir en SCPI avec la bonne enveloppe

Pourquoi les SCPI restent attractives en 2026

L'année 2026 reste attractive pour les investisseurs en SCPI, avec des rendements compris entre 5,20 % et 9,52 %. Le rendement moyen des SCPI en 2026 est estimé entre 4,5 % et 5,5 % brut par an, avec une légère hausse depuis 2023.

La règle d'or : l'enveloppe détermine la fiscalité

Il existe 3 manières d'investir en SCPI sans impôt immédiat : via l'assurance vie, via le Plan d'Épargne Retraite (PER), ou en achetant la nue-propriété des parts.

| Mode d'investissement | Fiscalité sur les revenus | Avantage principal | Profil recommandé |

|---|---|---|---|

| Détention directe | Revenus fonciers (IR + PS) | Simplicité | TMI ≤ 30 % |

| Via assurance vie | Fiscalité AV (7,5 % après 8 ans) | Transmission + liquidité | Tous profils |

| Via PER | Différé à la retraite | Déduction à l'entrée | TMI ≥ 41 % |

| Nue-propriété | Aucun revenu pendant la détention | Décote à l'achat (20-40 %) | Patrimoine élevé |

| SCPI européennes | Crédit d'impôt (pas de PS) | Fiscalité allégée | Investisseurs imposés |

Cas pratique — Nue-propriété de SCPI :

Un investisseur achète 100 000 € de parts en nue-propriété (durée : 10 ans). Il paie réellement 65 000 à 75 000 € grâce à la décote. Pendant 10 ans : zéro revenu foncier, zéro impôt. Au terme : il récupère la pleine propriété sans fiscalité supplémentaire. Rendement implicite annualisé : 3 à 4 % net, sans aucune imposition intermédiaire.

✅ Action concrète : Si votre TMI dépasse 41 %, privilégiez systématiquement les SCPI logées dans un PER ou une assurance vie plutôt qu'une détention directe.

Stratégie 3 : le LMNP au régime réel, un outil puissant mais technique

L'amortissement : le cœur du dispositif

L'amortissement en Location Meublée Non Professionnelle (LMNP) permet aux propriétaires de déduire la perte de valeur de leur bien immobilier et du mobilier de leurs revenus locatifs. Ce mécanisme réduit l'impôt en compensant une partie des loyers perçus.

Comparaison Micro-BIC vs Régime Réel (exemple concret) :

Pour un appartement avec un loyer annuel brut de 8 400 €, voici le résultat selon le régime fiscal choisi :

| Éléments | Régime Micro-BIC | Régime Réel |

|---|---|---|

| Loyer annuel brut | 8 400 € | 8 400 € |

| Abattement / Charges + Amortissement | 50 % (4 200 €) | 2 500 € + 7 400 € |

| Revenu imposable | 4 200 € | -1 500 € (déficit) |

| Impôt sur le revenu (30 %) | 1 260 € | 0 € |

| Prélèvements sociaux (17,2 %) | 722 € | 0 € |

| Total imposition annuelle | 1 982 € | 0 € |

Le plafond du micro-BIC relevé en 2026

Le plafond de recettes annuelles pour les meublés classiques et les meublés de tourisme classés a augmenté, passant de 77 700 € à 83 600 €. Cela permet à davantage de bailleurs de rester sous le régime simplifié, mais le régime réel reste bien plus avantageux fiscalement dès que l'amortissement entre en jeu.

Impact de la réforme 2025 sur la revente

Avant la réforme, pour un appartement acheté 150 000 € revendu 200 000 € après 10 ans avec 4 000 €/an d'amortissement, la plus-value imposable était de 50 000 €. Après la réforme, avec réintégration des amortissements, la plus-value imposable monte à 90 000 €. Mais les abattements pour durée de détention (22 ans pour l'IR, 30 ans pour les prélèvements sociaux) atténuent significativement cet impact pour les détenteurs de long terme.

⚠️ Erreur à éviter : Choisir le LMNP uniquement pour la fiscalité à l'entrée sans anticiper la fiscalité à la sortie. Consultez un expert avant toute cession.

Stratégie 4 : renégocier son assurance emprunteur

Peu de propriétaires le savent : l'assurance emprunteur représente souvent 30 à 40 % du coût total d'un crédit immobilier. C'est un levier d'économie immédiat et accessible à tous.

La loi Lemoine du 28 février 2022 ouvre le droit de résilier et de changer votre contrat d'assurance emprunteur à tout moment et sans frais. Concrètement, vous pouvez agir dès aujourd'hui, même si votre prêt est en cours depuis plusieurs années.

La loi Lagarde vous autorise à choisir une assurance externe à la banque dès la signature du prêt, et la loi Lemoine permet de changer d'assurance à tout moment et supprime le questionnaire médical sous conditions.

Économies potentielles selon le profil :

| Profil | Taux banque | Taux délégation | Économie sur 20 ans |

|---|---|---|---|

| 35 ans, non-fumeur, 200 000 € | 0,36 % | 0,10 % | ~10 000 € |

| 45 ans, cadre, 300 000 € | 0,52 % | 0,20 % | ~19 000 € |

| 50 ans, dirigeant, 400 000 € | 0,70 % | 0,30 % | ~32 000 € |

✅ Action concrète : Faites comparer votre contrat actuel par un courtier indépendant. La démarche est gratuite et peut vous faire économiser plusieurs milliers d'euros sans changer de banque.

Stratégie 5 : épargne salariale et outils entreprise

Pour les salariés : exploiter l'abondement employeur

Sur un PEE, l'abondement est exonéré d'impôt et plafonné à 8 % du PASS. Certaines politiques internes autorisent un taux d'abondement jusqu'à 300 % du versement salarié, dans la limite des plafonds.

Exemple concret : Vous versez 1 000 € sur votre PEE. Votre employeur ajoute 3 000 € (300 % d'abondement). Vous avez 4 000 € investis pour un effort personnel de 1 000 €. Rendement immédiat : +300 %, totalement exonéré d'impôt sur le revenu.

Pour les dirigeants : le pereco en entreprise

L'abondement employeur maximal est de 7 689,60 € par bénéficiaire (16 % du PASS) en 2026. Cet abondement est intégralement déductible du résultat de l'entreprise au taux d'IS de 25 % et exonéré de cotisations sociales.

Mécanisme doublement gagnant pour le chef d'entreprise :

- L'entreprise déduit l'abondement de son résultat → économie d'IS de 25 %

- Le dirigeant reçoit l'abondement sans impôt ni charges sociales → économie d'IR selon TMI

Depuis le 1er janvier 2025, les salariés des entreprises de 11 à 49 salariés perçoivent une valorisation financière sous forme de prime de partage de la valeur, de participation, d'intéressement ou d'abondement d'un plan d'épargne. Cette obligation, entrée en vigueur pour les PME, est aussi une opportunité pour les dirigeants d'optimiser leur rémunération globale.

Tableau comparatif des solutions

📊 Entre 4,5 % et 9,52 % brut/an – Rendement moyen SCPI 2026

| Dispositif | Avantage fiscal | Plafond 2026 | Profil idéal | Liquidité | Complexité |

|---|---|---|---|---|---|

| PER individuel | Déduction IR à l'entrée | ~35 194 € | Tous (TMI ≥ 30 %) | Faible (retraite) | Faible |

| SCPI (AV/PER) | Fiscalité différée | Selon enveloppe | Investisseurs passifs | Moyenne | Faible |

| LMNP réel | Amortissement = 0 impôt | Illimité | Propriétaires actifs | Faible | Élevée |

| Loi Malraux | Réduction IR 22-30 % | 400 000 € / 4 ans | TMI ≥ 41 % | Nulle | Élevée |

| Déficit foncier | Déduction revenu global | 10 700 €/an | Propriétaires bailleurs | Faible | Moyenne |

| PEE/PERECO | Exonération IR + abondement | 7 689,60 € (abondement) | Salariés / Dirigeants | Moyenne (5 ans) | Faible |

| Assurance emprunteur | Économie directe sur crédit | Illimité | Tout emprunteur | Immédiate | Faible |

📊 Jusqu'à 13 631 €/an – Économie fiscale PER TMI 45 %

Erreurs courantes à éviter

❌ Erreur n°1 : Investir dans un dispositif fiscal sans vérifier son rendement net

La réduction d'impôt ne doit jamais être le seul critère. Un investissement Malraux ou LMNP mal sélectionné peut générer une perte nette malgré l'avantage fiscal.

❌ Erreur n°2 : Ignorer les plafonds reportables du PER

Des milliers d'euros de capacité de déduction non utilisée se perdent chaque année. Vérifiez votre avis d'imposition et rattrapez les années précédentes.

❌ Erreur n°3 : Garder l'assurance groupe de sa banque sans comparer

Le marché de l'assurance emprunteur est dominé à plus de 80 % par les banques qui facturent très chers leurs contrats groupe. La délégation d'assurance peut diviser votre prime par 2 à 4.

❌ Erreur n°4 : Choisir le LMNP micro-BIC par simplicité

Le régime réel demande un comptable, mais les économies fiscales sont sans commune mesure. Pour un bien de 150 000 €, la différence peut atteindre 2 000 € d'impôt par an.

❌ Erreur n°5 : Ne pas adapter sa stratégie à son profil

Un cadre salarié n'a pas les mêmes leviers qu'un chef d'entreprise. La combinaison optimale dépend de votre TMI, de votre horizon de placement et de votre situation familiale.

Questions fréquentes (FAQ)

Comment optimiser sa fiscalité en 2026 quand on est salarié ?

La stratégie la plus efficace pour un salarié commence par le PER : déduisez vos versements de votre revenu imposable, en utilisant si possible les plafonds reportés des 5 dernières années. Ensuite, exploitez l'épargne salariale de votre entreprise (PEE, PERCO) pour bénéficier de l'abondement employeur exonéré d'impôt. Si vous êtes propriétaire, le passage au LMNP régime réel ou l'investissement en SCPI via assurance vie complète efficacement le dispositif.

Quel est le meilleur placement retraite en 2026 : PER ou assurance vie ?

Ces deux enveloppes sont complémentaires. Le PER est optimal si vous êtes fortement imposé (TMI ≥ 30 %) et cherchez une déduction immédiate : vous économisez de l'impôt maintenant et êtes imposé à la retraite (généralement à un taux plus faible). L'assurance vie est plus souple (rachats possibles à tout moment) et avantageuse pour la transmission (abattement de 152 500 € par bénéficiaire). L'idéal est de combiner les deux selon votre horizon et vos objectifs.

Le LMNP est-il encore intéressant après la réforme 2026 ?

Oui, le LMNP reste très attractif en phase de détention : l'amortissement neutralise souvent intégralement l'imposition sur les loyers. La réforme de 2025 (réintégration des amortissements à la revente) impacte la fiscalité à la sortie, mais les abattements pour durée de détention (exonération totale après 22 ans pour l'IR) atténuent significativement cet effet. Pour les investisseurs long terme, le LMNP au régime réel reste l'un des dispositifs les plus puissants.

Peut-on cumuler PER, SCPI et loi malraux dans la même stratégie ?

Absolument. Ces dispositifs sont parfaitement cumulables et se complètent : le PER réduit votre revenu imposable, la loi Malraux génère une réduction d'impôt (hors plafond des niches fiscales), et les SCPI diversifient votre patrimoine immobilier. Cette combinaison est particulièrement efficace pour les contribuables à forte TMI (41 % ou 45 %) souhaitant réduire leur impôt sur plusieurs axes simultanément.

Comment changer d'assurance emprunteur en 2026 ?

Grâce à la loi Lemoine, vous pouvez changer d'assurance à tout moment, sans frais ni pénalité. Il vous suffit de trouver un contrat offrant des garanties équivalentes à celui de votre banque (critère d'équivalence), puis d'envoyer une demande de substitution à votre banque. Celle-ci dispose de 10 jours ouvrés pour accepter ou refuser. En cas de refus, le motif doit être écrit et justifié. Un courtier spécialisé peut gérer l'intégralité de cette démarche pour vous.

Chiffres clés

📊 ~85 à 90 milliards d'euros/an de manque à gagner pour l'État – Niches fiscales en France

📊 35 194 € : plafond maximum de déduction PER en 2026 pour un TNS, soit jusqu'à 15 837 € d'économie d'impôt à TMI 45 %

💡 Entre 5,20 % et 9,52 % : fourchette de rendement des meilleures SCPI en 2026 — bien au-dessus du Livret A à 2,4 %

🏠 0 € d'impôt : c'est ce que paye un investisseur LMNP au régime réel avec amortissement, sur des loyers annuels de 8 400 € (contre 1 982 € en micro-BIC)

💰 Jusqu'à 32 000 € d'économie sur 20 ans en changeant simplement d'assurance emprunteur pour un profil dirigeant de 50 ans

📊 7 689,60 € par bénéficiaire – Abondement PERECO maximum 2026

Conclusion

Optimiser son patrimoine en 2026, ce n'est pas une affaire de chance ou de connexions : c'est une affaire de méthode et d'anticipation. Le PER pour réduire immédiatement votre impôt, les SCPI dans la bonne enveloppe pour générer des revenus sans friction fiscale, le LMNP au régime réel pour transformer vos loyers en revenus nets d'impôt, l'assurance emprunteur pour libérer du cash immédiatement, et l'épargne salariale pour optimiser votre rémunération globale : chaque levier a sa place dans une stratégie cohérente.

Mais la clé, c'est la personnalisation. Une stratégie efficace pour un cadre salarié à Paris ne sera pas la même que pour un professionnel libéral en province ou un chef d'entreprise avec une holding. Les dispositifs existent. Ce qui fait la différence, c'est l'ordre dans lequel vous les activez, et la façon dont vous les combinez selon votre situation réelle.

Chez FINEXCELLENCE, nous réalisons un bilan patrimonial complet et personnalisé — gratuitement. En 60 minutes, nos experts identifient vos leviers d'optimisation fiscale prioritaires, calculent vos économies potentielles et vous proposent un plan d'action concret, sans engagement.

👉 Prenez rendez-vous avec nos experts FINEXCELLENCE pour un bilan patrimonial personnalisé et gratuit — et découvrez combien vous pourriez économiser dès cette année.