Stratégie patrimoniale 2026 : Face au séisme fiscal, réinventez vos Investissements

Les bouleversements fiscaux qui transforment la Gestion de Patrimoine en France

Découvrez comment anticiper ces mesures.

Holding, PER, SCPI : décryptage de la Loi de Finances et clés d’adaptation pour les dirigeants et particuliers.

L’année 2026 marque un tournant décisif dans la fiscalité patrimoniale française. Adoptée le 2 février 2026 via l’article 49.3 de la Constitution, la loi de finances 2026 introduit des modifications structurantes qui redéfinissent les règles du jeu pour les investisseurs, chefs d’entreprise et épargnants.

Avec un déficit public visé à 5 % du PIB, le législateur a fait des choix radicaux : cibler les patrimoines élevés, encadrer les holdings patrimoniales et limiter drastiquement les stratégies d’optimisation jugées excessives.

Alors que l’Assemblée nationale a voté une taxe sur les multinationales pouvant rapporter 26 milliards d’euros et que les prélèvements sociaux sur les revenus du capital grimpent à 18,6 %, comment les particuliers et les professionnels doivent-ils adapter leur stratégie patrimoniale ? Décryptage des annonces récentes qui bouleversent la gestion de patrimoine en 2026.

La taxe sur les multinationales : Un séisme fiscal annoncé

Dans la soirée du 28 octobre 2025, l’Assemblée nationale a créé la surprise en adoptant un amendement instaurant un impôt universel sur les multinationales, malgré l’opposition résolue du gouvernement. Cette mesure, portée par La France insoumise et inspirée des travaux de l’économiste Gabriel Zucman, pourrait rapporter 26 milliards d’euros à l’État français.

Le Principe : taxer l’activité réelle en France

Une entreprise multinationale réalisant 10 % de son chiffre d’affaires (CA) en France sera désormais imposée sur 10 % de ses bénéfices mondiaux, au taux de 25 %, quelle que soit la localisation artificielle de ses profits.

L’administration fiscale calculera la différence entre l’impôt théorique et l’impôt effectivement payé en France pour réclamer ce « déficit fiscal ».

Si elle n’en paie actuellement que 2 millions via l’optimisation, elle devra verser un complément de 10,5 millions € à l’État.

Exemple concret : > Une multinationale réalise 1 milliard d’euros de CA en France (soit 10 % de son CA mondial) et dégage 500 millions de bénéfices mondiaux.

Impôt théorique dû en France : 25 % de 50 millions = 12,5 millions €.

Impact pour les Chefs d’Entreprise

Bien que controversée juridiquement, cette mesure montre que l’optimisation fiscale agressive via les prix de transfert est dans le viseur du gouvernement. Les dirigeants de PME et ETI doivent anticiper un durcissement global des contrôles et s’assurer de la réelle substance économique de leurs structures.

Contribution différentielle sur les hauts Revenus : La pérennisation

Initialement prévue comme temporaire, la Contribution Différentielle sur les Hauts Revenus (CDHR) est désormais pérennisée par la loi de finances 2026. Ce dispositif vise les contribuables dont le revenu fiscal de référence dépasse certains seuils et qui, grâce à des optimisations, ne paient pas suffisamment d’impôt.

- Qui est ciblé ? Les contribuables disposant d’un patrimoine financier important générant des revenus du capital (dividendes, plus-values, revenus fonciers) et qui bénéficient du PFU (qui grimpe à 31,4 % en 2026).

- Le fonctionnement : Si votre taux d’imposition réel calculé sur votre Revenu Fiscal de Référence (RFR) tombe sous le taux cible, un complément d’impôt automatique est appliqué.

Stratégies d’adaptation par FINEXCELLENCE

Pour les cadres supérieurs et dirigeants concernés :

- Privilégier l’investissement productif : L’immobilier locatif classique et les SCPI peuvent être moins pénalisants que les placements financiers purs

- Répartir les revenus : Optimiser la répartition entre revenus du travail et revenus du capital

- Anticiper avec un PER : Les versements déductibles réduisent le revenu fiscal de référence

Nouvelle Taxe sur les Holdings Patrimoniales : Exit les « Cash Boxes »

L’une des innovations majeures de 2026 est la création d’une taxe spécifique visant les holdings patrimoniales, inscrite à l’article 3 du texte. Cette mesure cible les sociétés holdings qui accumulent des actifs non affectés à une activité économique réelle, les fameuses « cash boxes ».

Une Assiette Ciblée, un Taux Élevé

Contrairement au projet initial qui prévoyait un taux de 2 % sur une large assiette incluant la trésorerie, la version finale retient :

- Taux de 20 % appliqué sur une assiette beaucoup plus ciblée

- Actifs visés : yachts, véhicules de luxe, bijoux, œuvres d’art détenus en société

- Trésorerie d’entreprise expressément exclue du champ de la taxe

- Entrée en vigueur : exercices clos à compter du 31 décembre 2026

Qui Est Concerné ?

Cette taxe ne vise pas les holdings opérationnelles qui détiennent des participations dans des sociétés actives. Elle cible spécifiquement :

- Les structures patrimoniales utilisées pour loger des biens de prestige

- Les montages visant à « sortir » des actifs somptuaires du patrimoine personnel

- Les schémas d’optimisation jugés abusifs par l’administration

Conseil FINEXCELLENCE : Si vous détenez une holding, un audit patrimonial s’impose pour vérifier la nature de vos actifs et anticiper l’impact de cette nouvelle taxe. Certaines restructurations peuvent être envisagées avant la fin 2026.

PER 2026 : Fin de la Déductibilité après 70 Ans et Hausse des Prélèvements

Le Plan d’Épargne Retraite, star de l’épargne longue avec 12 millions de titulaires et 131 milliards d’euros d’encours en mars 2025, subit deux modifications importantes en 2026.

Fin de la Déductibilité après 70 Ans

Depuis le 1er janvier 2026, les versements effectués après 70 ans ne sont plus déductibles fiscalement. Cette mesure pénalise les seniors encore actifs, notamment les indépendants et professions libérales qui poursuivent leur activité au-delà de cet âge.

Impact concret : Un médecin libéral de 72 ans qui verse 10 000 € sur son PER ne pourra plus déduire cette somme de son revenu imposable, contrairement aux années précédentes. L’économie d’impôt disparaît totalement.

Hausse des Prélèvements Sociaux à la Sortie

À compter du 1er janvier 2026 :

- Le taux des prélèvements sociaux passe de 17,2 % à 18,6 %

- Le Prélèvement Forfaitaire Unique (PFU) grimpe de 30 % à 31,4 %

Cette hausse, inscrite dans la loi de financement de la sécurité sociale, concerne toutes les sorties en capital, quelle que soit l’origine des versements (volontaires, épargne salariale ou obligatoire).

Les Bonnes Nouvelles : Plafonds Revalorisés

Malgré ces durcissements, les plafonds de déduction fiscale augmentent en 2026 grâce à la revalorisation du PASS (Plafond Annuel de la Sécurité Sociale) à 48 060 € :

- Plafond maximal pour salariés et fonctionnaires : 38 448 € (contre 37 693 € en 2025)

- Plancher minimum : 4 806 € (même pour les revenus modestes)

- Super-plafond pour indépendants : jusqu’à 88 911 €

De plus, il est désormais possible d’utiliser les plafonds non consommés des cinq dernières années (contre trois auparavant), permettant des versements importants pour rattraper un retard d’épargne retraite.

| Profil | Plafond de Déduction 2026 | Économie d’Impôt (TMI 45%) |

|---|---|---|

| Salarié (revenu 60 000 €) | 38 448 € | 17 302 € |

| Indépendant (revenu 100 000 €) | 88 911 € | 40 010 € |

| Revenu modeste (20 000 €) | 4 806 € (plancher) | 2 163 € |

Apport-Cession : Un dispositif recentré sur l’Économie Productive

Le régime de report d’imposition de l’article 150-0 B ter du CGI, largement utilisé dans les schémas de structuration patrimoniale, fait l’objet d’un resserrement progressif en 2026.

Le Principe du Report d’Imposition

Lorsqu’un contribuable apporte des titres d’une société opérationnelle à une holding qu’il contrôle, l’opération bénéficie d’un report d’imposition de la plus-value. La taxation n’intervient qu’au moment de la cession effective des titres reçus en échange.

Les Nouvelles Restrictions 2026

La loi de finances 2026 introduit plusieurs conditions plus strictes :

- Exclusion de l’immobilier non productif : Le report ne s’applique plus aux apports de titres de sociétés détenant principalement de l’immobilier d’agrément

- Renforcement du critère d’activité économique : La holding doit exercer une activité de gestion active, pas seulement détenir des participations passives

- Délais de conservation allongés : Les engagements de conservation des titres sont prolongés

Exemple pratique : Un chef d’entreprise qui apporte les titres de sa société à une holding pour préparer sa transmission devra s’assurer que la holding investit effectivement dans des actifs productifs (participations dans d’autres sociétés opérationnelles, financements de projets) et non dans de l’immobilier de jouissance.

Assurance Emprunteur : La Révolution Lemoine Confirmée

Bien que la loi Lemoine soit entrée en vigueur en 2022, l’année 2026 confirme la révolution de l’assurance emprunteur avec des économies substantielles pour les emprunteurs.

Les Trois Piliers de la Loi Lemoine

- Changement d’assurance à tout moment : Vous pouvez désormais modifier votre couverture sans frais, sans justificatif et sans attendre la date d’échéance du contrat

- Suppression du questionnaire de santé : Pour les prêts de moins de 200 000 €, remboursés avant le 60e anniversaire de l’emprunteur

- Amélioration du droit à l’oubli : Délai abaissé de 10 à 5 ans pour les anciens malades du cancer ou de l’hépatite C

Économies Potentielles : Jusqu’à 15 000 € sur la Durée du Prêt

La délégation d’assurance représente une opportunité majeure pour optimiser le coût de votre crédit immobilier. Les contrats groupe des banques sont souvent 2 à 3 fois plus chers que les contrats délégués, notamment pour les jeunes emprunteurs en bonne santé.

Exemple chiffré :

- Prêt de 250 000 € sur 20 ans

- Assurance banque : 0,35 % du capital emprunté = 875 €/an = 17 500 € sur 20 ans

- Assurance déléguée : 0,12 % du capital emprunté = 300 €/an = 6 000 € sur 20 ans

- Économie réalisée : 11 500 €

Comment Procéder en 2026 ?

- Comparez les offres : Utilisez des comparateurs spécialisés pour identifier les contrats offrant une équivalence de garanties

- Vérifiez l’équivalence : La banque ne peut refuser votre délégation si les garanties sont au moins équivalentes à son contrat groupe

- Résiliez à tout moment : Envoyez votre demande de substitution avec le nouveau contrat, la banque a 10 jours pour répondre

- Aucun frais : La délégation est totalement gratuite, y compris les examens médicaux éventuels

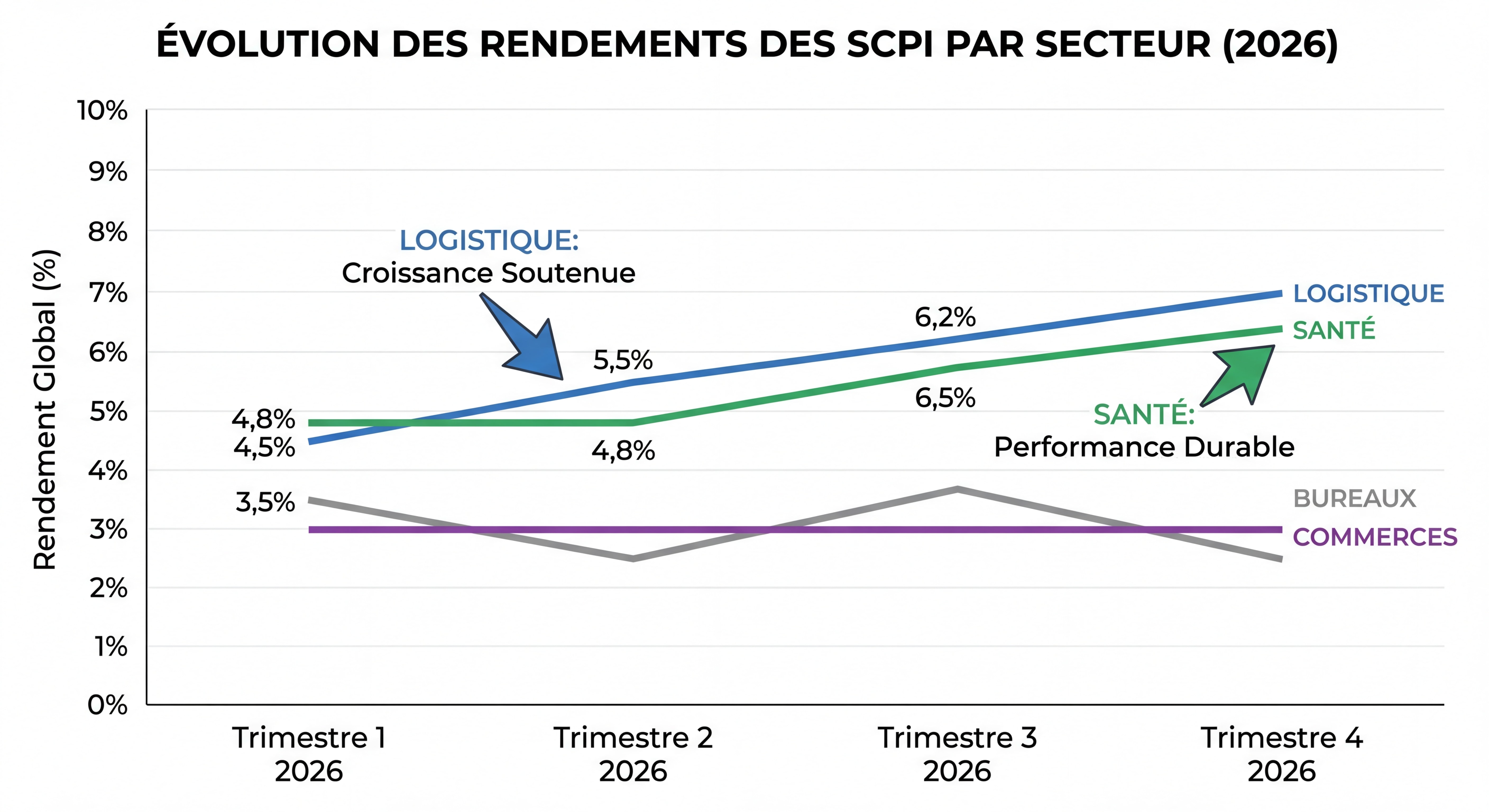

SCPI 2026 : Des Rendements Stabilisés dans un Marché en Mutation

Après les ajustements liés à la remontée des taux d’intérêt en 2022-2023, le marché des SCPI entre dans une phase de stabilisation en 2026. Le rendement moyen se maintient entre 4,5 % et 5 %, avec des écarts significatifs selon les stratégies.

Les Meilleures Performances 2026

Selon le classement des SCPI 2026, certaines sociétés dépassent les 6 % de taux de distribution :

| SCPI | Société de Gestion | Taux de Distribution 2026 | Spécialisation |

|---|---|---|---|

| Remake Live | Norma Capital | 7,50 % | Santé/Éducation |

| Iroko Zen | SCPI Corum | 7,15 % | Diversifiée Europe |

| Transitions Europe | Atream | 6,70 % | Transition énergétique |

| Coeur de Régions | Sogenial | 6,20 % | Commerces régionaux |

| Immorente | Sofidy | 5,04 % | Diversifiée (valeur sûre) |

Tendances Structurelles 2026

Le marché des SCPI est marqué par plusieurs évolutions :

- Diversification géographique : Les SCPI européennes affichent souvent des rendements supérieurs aux SCPI 100 % françaises

- Secteurs porteurs : Logistique, santé et transition énergétique surperformant

- Investissement via assurance-vie : Cadre fiscal adouci pour les revenus fonciers

- Nue-propriété : Neutralisation de l’imposition pendant la phase de démembrement

Conseil d’allocation 2026 : Diversifier ses investissements en combinant différents secteurs (logistique, santé, bureaux) et zones géographiques permet d’optimiser le couple rendement/risque. Le point d’entrée en 2026 peut être particulièrement intéressant après les ajustements de prix de 2023-2024.

Questions Fréquentes (FAQ)

Puis-je encore bénéficier du PER si j’ai plus de 70 ans ?

Vous pouvez continuer à alimenter votre PER après 70 ans, mais les versements ne seront plus déductibles fiscalement depuis le 1er janvier 2026. Si vous êtes encore actif professionnellement, privilégiez d’autres enveloppes d’épargne ou maximisez vos versements avant vos 70 ans.

La nouvelle taxe sur les holdings concerne-t-elle toutes les sociétés ?

Non, seules les holdings patrimoniales détenant des actifs somptuaires (yachts, véhicules de luxe, bijoux, œuvres d’art) sont visées par la taxe de 20 %. Les holdings opérationnelles et la trésorerie d’entreprise sont expressément exclues. Un audit patrimonial permet de vérifier votre situation.

Comment économiser sur mon assurance emprunteur en 2026 ?

Grâce à la loi Lemoine, vous pouvez changer d’assurance emprunteur à tout moment, sans frais. Comparez les offres du marché en vérifiant l’équivalence de garanties avec le contrat de votre banque. Les économies peuvent atteindre 15 000 € sur la durée totale du prêt.

Les SCPI restent-elles intéressantes avec la hausse des prélèvements sociaux ?

Oui, malgré la hausse des prélèvements sociaux à 18,6 %, les SCPI affichent des rendements moyens de 4,5 % à 5 %, avec des performances supérieures à 6 % pour les meilleures. La diversification sectorielle (logistique, santé) et géographique (Europe) permet d’optimiser la rentabilité. Privilégiez la détention via assurance-vie ou en nue-propriété pour limiter la fiscalité.

Comment adapter ma stratégie patrimoniale face aux nouvelles mesures 2026 ?

Les changements 2026 imposent une révision complète de votre stratégie : maximisez vos versements PER avant 70 ans, auditez vos holdings pour anticiper la nouvelle taxe, déléguez votre assurance emprunteur, diversifiez vos SCPI et privilégiez les investissements productifs. Un bilan patrimonial personnalisé permet d’identifier les optimisations adaptées à votre profil.

Chiffres Clés

📊 26 milliards d’euros : montant potentiel de la nouvelle taxe sur les multinationales votée par l’Assemblée nationale (Source : Amendement LFI, octobre 2025)

💰 38 448 € : plafond maximal de déduction fiscale du PER en 2026 pour les salariés, en hausse grâce à la revalorisation du PASS (Source : Sapiendo Retraite, février 2026)

🏦 18,6 % : nouveau taux des prélèvements sociaux sur les revenus du capital en 2026, contre 17,2 % auparavant (Source : Loi de financement de la Sécurité sociale 2026)

🏢 20 % : taux de la nouvelle taxe sur les actifs somptuaires détenus en holdings patrimoniales, applicable aux exercices clos à partir du 31 décembre 2026 (Source : Syage Notaires, février 2026)

Conclusion

La loi de finances 2026 marque une inflexion claire dans la fiscalité patrimoniale française. Entre la taxe sur les multinationales votée en octobre 2025, la nouvelle taxation des holdings patrimoniales, la fin de la déductibilité du PER après 70 ans et la hausse généralisée des prélèvements sociaux, le législateur affirme sa volonté de limiter les stratégies d’optimisation jugées excessives.

Pour autant, de nombreux leviers d’optimisation demeurent : maximisation des versements PER avant 70 ans, délégation d’assurance emprunteur, investissement en SCPI diversifiées, utilisation du déficit foncier majoré jusqu’en 2027, et structuration patrimoniale via des holdings opérationnelles. La clé du succès en 2026 réside dans l’anticipation et l’adaptation : un bilan patrimonial régulier permet d’identifier les opportunités et de sécuriser vos choix dans un environnement fiscal en constante évolution.

Prenez rendez-vous avec nos experts FINEXCELLENCE pour un bilan patrimonial personnalisé et gratuit. Nous analysons votre situation et vous proposons les solutions d’optimisation adaptées aux nouvelles règles 2026.