Comment Optimiser Concrètement Son Patrimoine en 2026

Stratégies actionnables et cas pratiques

Optimiser son patrimoine en 2026 est devenu une priorité absolue pour les contribuables qui souhaitent protéger leurs revenus et réduire légalement leurs impôts. Entre réformes fiscales, hausse des prélèvements sociaux et ajustements des enveloppes d’épargne, l’anticipation reste votre meilleur atout pour pérenniser votre capital.

Pourtant, vous payez peut-être des milliers d’euros de fiscalité superflue chaque année. Loin de toute stratégie agressive, ce manque à gagner résulte souvent de dispositifs légaux méconnus ou mal combinés : PER, SCPI, LMNP, loi Malraux… En 2026, la nouvelle loi de finances et la stabilisation des taux d’intérêt ouvrent de vraies opportunités. Encore faut-il savoir les actionner à bon escient.

Ce guide pratique s’adresse aux cadres, chefs d’entreprise et professions libérales prêts à passer à l’action grâce à des analyses chiffrées, des stratégies sur-mesure et un décryptage des pièges à éviter.

📌 L’avis Finexcellence L’optimisation patrimoniale ne se limite pas à aligner des niches fiscales. Elle repose sur une vision globale de votre situation (IR, IFI, IS, trésorerie, objectifs retraite). C’est pourquoi nous combinons expertise comptable (groupe ACOFI) et courtage en assurances pour vous proposer un accompagnement sur-mesure, sans conflit d’intérêts.

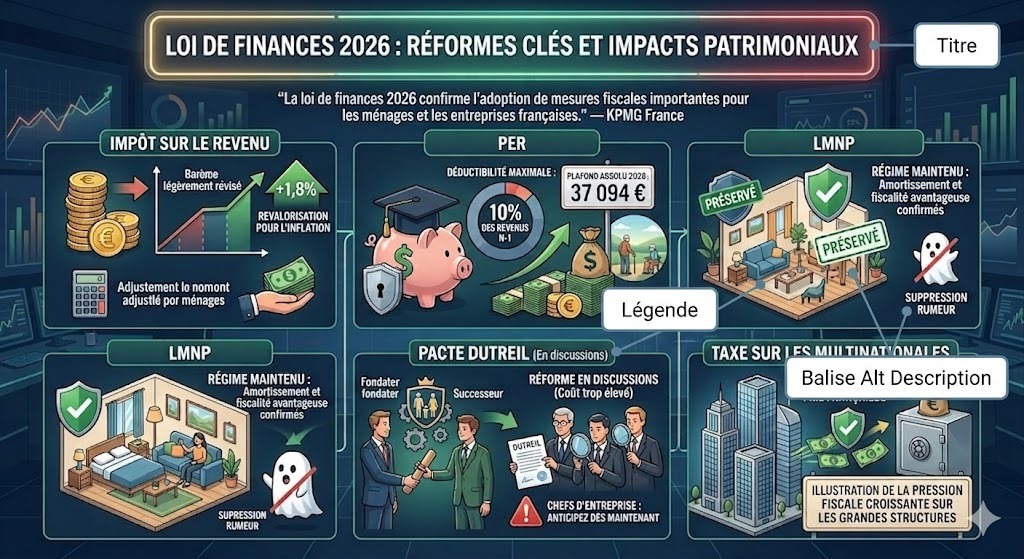

La loi de finances 2026, adoptée en février dernier, introduit plusieurs modifications significatives que tout investisseur doit intégrer dans sa stratégie patrimoniale.

« La loi de finances 2026 confirme l’adoption de mesures fiscales importantes pour les ménages et les entreprises françaises »

— KPMG France

Voici les points clés à retenir pour cette année :

- Le barème de l’impôt sur le revenu a été légèrement révisé, avec une revalorisation des tranches de 1,8 % pour tenir compte de l’inflation.

- Le plafond de déductibilité du PER reste calculé sur 10 % des revenus professionnels nets de l’année N-1, avec un plafond absolu relevé à 37 094 € pour 2026.

- Le régime LMNP a été préservé dans ses grandes lignes, malgré les rumeurs de suppression — une bonne nouvelle pour les investisseurs en place.

- Le pacte Dutreil, ciblé par la Cour des comptes qui juge son coût « trop élevé », fait l’objet de discussions pour une réforme. Les chefs d’entreprise doivent anticiper dès maintenant.

- La taxe sur les multinationales votée par les députés (potentiellement 26 milliards d’euros de recettes) ne touche pas directement les PME françaises, mais illustre la pression fiscale croissante sur les grandes structures.

À retenir : 2026 est une année charnière. Les règles du jeu évoluent, mais les dispositifs d’optimisation légaux restent nombreux et puissants. L’inaction est le vrai risque.

Le contexte 2026 : ce qui change vraiment pour votre patrimoine

La loi de finances 2026 introduit plusieurs modifications que tout investisseur doit maîtriser avant d’arbitrer ses actifs.

1. Hausse des prélèvements sociaux sur les revenus du capital

Le PFU (Flat tax) reste fixé à 12,8 % pour l’impôt sur le revenu, mais la CSG sur revenus du capital passe à 10,6 %, portant le total des prélèvements sociaux à 18,6 % (contre 17,2 % auparavant).

Conséquence directe : un dividende ou une plus-value financière est désormais taxé globalement à 31,4 % (12,8 + 18,6). Cela renforce considérablement l’intérêt des enveloppes de capitalisation comme l’assurance-vie ou le PER, qui permettent de différer ou d’alléger cette fiscalité.

2. PER : fin de la déductibilité après 70 ans et report des plafonds à 5 ans

À compter de 2026, les versements effectués sur un PER après le 70e anniversaire du titulaire ne sont plus déductibles du revenu imposable. L’objectif du législateur est d’éviter l’usage du PER comme pur outil de transmission.

En contrepartie, la durée de report des plafonds de déduction non utilisés passe de 3 à 5 ans. Une aubaine pour ceux qui souhaitent rattraper plusieurs années de plafond avant d’atteindre la limite des 70 ans.

3. LMNP : le régime réel devient la norme d’optimisation

En 2026, le seuil du micro-BIC pour les meublés de tourisme classés demeure à 77 700 € de recettes annuelles (abattement 50 %). Cependant, le gouvernement étudie un abaissement futur à 15 000 € pour les meublés non classés : vigilance recommandée pour les nouveaux projets.

Toutefois, dès que vos charges et amortissements structurels sont significatifs, le régime réel est mathématiquement plus avantageux pour effacer l’impôt sur vos loyers.

4. Contribution sur les hauts revenus (CDHR) et taxe sur holdings

La CDHR est prolongée et durcie : elle s’applique dès lors que le taux effectif d’imposition d’un foyer à hauts revenus descend sous les 20 %.

Par ailleurs, une taxe spécifique de 20 % frappe désormais certaines holdings patrimoniales (holding ayant pour objet principal la détention d’actifs professionnels ou financiers, hors trésorerie d’exploitation directe). Une raison supplémentaire de structurer correctement vos sociétés professionnelles.

💡 Bon à savoir Le plafond global des niches fiscales reste fixé à 10 000 € par an (18 000 € pour les investissements Outre-mer ou Sofica). Mais des dispositifs majeurs comme le PER, le LMNP réel ou la loi Malraux sont hors de ce plafond car ils agissent par déduction de revenus ou réduction d’impôt spécifique. Ne laissez donc pas la barrière des 10 000 € freiner vos projets.

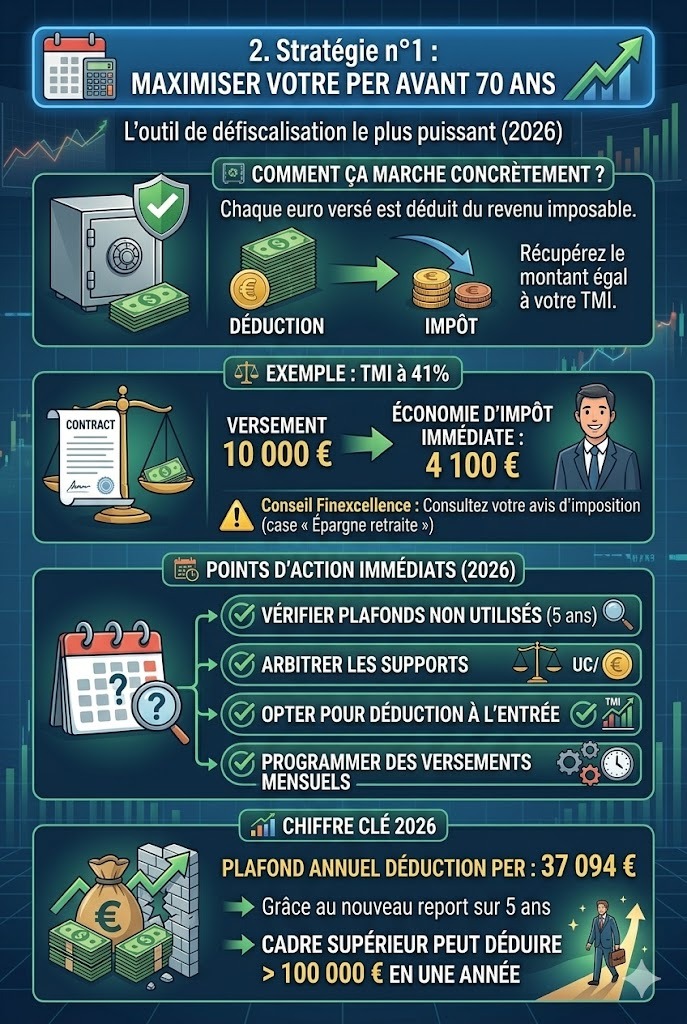

Stratégie n°1 : maximiser votre PER avant 70 ans

Le Plan d’Épargne Retraite (PER) reste, en 2026, l’outil de défiscalisation le plus puissant pour les contribuables dont la Tranche Marginale d’Imposition (TMI) est égale ou supérieure à 30 %.

Comment ça marche concrètement ?

Chaque euro versé sur votre PER individuel est déduit de votre revenu imposable, dans la limite de votre plafond disponible (consultable sur votre avis d’imposition, case « Épargne retraite »). Vous récupérez ainsi un montant égal à votre TMI.

Exemple : TMI à 41 %, versement 10 000 € → économie d’impôt immédiate de 4 100 €.

Les points d’action immédiats pour 2026

- Vérifiez vos plafonds non utilisés des 5 dernières années (report possible depuis l’année fiscale 2021).

- Arbitrez les supports : fonds en euros (sécurité) ou unités de compte (actions, SCPI, ETF) selon votre horizon de placement.

- Optez pour la déduction à l’entrée si votre TMI actuel est supérieur à celui prévisible au moment de votre départ à la retraite.

- Programmez des versements mensuels afin de lisser les points d’entrée sur les marchés.

📊 Chiffre clé 2026 Plafond annuel de déduction PER : 37 094 € (ou 10 % des revenus professionnels N-1, en retenant le montant le plus élevé). Grâce au nouveau report sur 5 ans, un cadre supérieur ayant peu versé par le passé peut déduire plus de 100 000 € en une seule année.

Stratégie n°2 : investir en SCPI pour diversifier sans effort de gestion

Les Sociétés Civiles de Placement Immobilier (SCPI) permettent d’accéder à l’immobilier professionnel (bureaux, commerces, logistique, santé) à partir de quelques centaines d’euros, sans aucune contrainte locative.

En 2026, selon l’ASPIM (Association Française des Sociétés de Placement Immobilier), le rendement moyen des SCPI de rendement oscille entre 4,2 % et 6,8 % brut selon les secteurs. À titre informatif, certaines SCPI spécialisées (santé, logistique) dépassent 7 % annuels.

Trois modes de détention selon votre profil

✔ Achat en direct : les revenus fonciers sont imposés à votre TMI + prélèvements sociaux (18,6 %). Stratégie intéressante si votre TMI est inférieure ou égale à 30 %.

✔ Via une assurance-vie : les loyers sont capitalisés au sein du contrat sans fiscalité annuelle ; lors des rachats, vous profitez de l’abattement de 4 600 € (ou 9 200 € pour un couple) après 8 ans. Idéal pour les TMI supérieures ou égales à 41 %.

✔ À crédit : les intérêts d’emprunt viennent se déduire de vos revenus fonciers. L’effet de levier crédit amplifie la performance de votre patrimoine à long terme.

💡 Conseil Finexcellence Si vous financez des parts de SCPI à crédit, comparez systématiquement votre assurance emprunteur. Grâce à la loi Lemoine, vous pouvez résilier et changer de contrat à tout moment. Passer par une délégation externe peut vous faire économiser 0,3 % à 0,8 % par an sur le coût total du prêt.

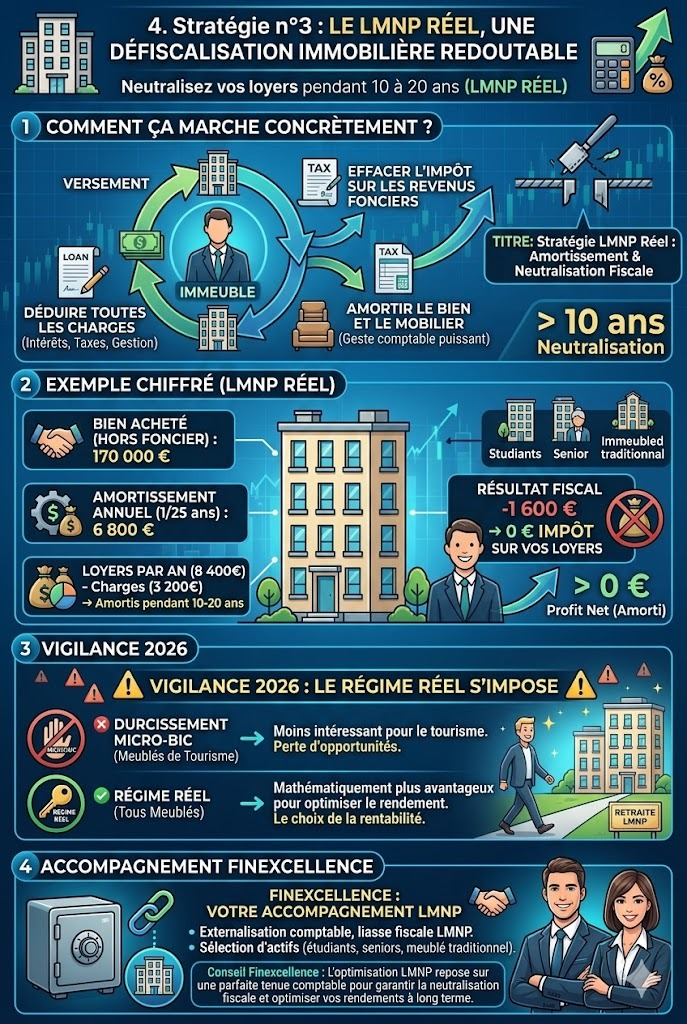

Stratégie n°3 : le LMNP réel, une défiscalisation immobilière redoutable

Le statut de Loueur Meublé Non Professionnel (LMNP) au régime réel permet de déduire toutes les charges (intérêts d’emprunt, taxe foncière, travaux, gestion) et surtout d’amortir comptablement le bien immobilier et son mobilier. Résultat : vos loyers peuvent être totalement neutralisés fiscalement pendant 10 à 20 ans.

Exemple chiffré (LMNP réel)

- Bien immobilier acheté : 200 000 € (valeur hors foncier amortissable : 170 000 €)

- Amortissement comptable annuel : 170 000 € / 25 ans = 6 800 €

- Loyers annuels perçus : 8 400 €

- Charges déductibles (intérêts, taxe foncière, assurance, etc.) : 3 200 €

- Résultat fiscal = 8 400 € – 3 200 € – 6 800 € = -1 600 € → vous payez 0 € d’impôt sur vos loyers.

La déduction des charges à la neutralisation fiscale complète de vos revenus locatifs.

⚠️ Vigilance 2026 : Avec le durcissement du micro-BIC pour les meublés de tourisme, le régime réel s’impose pour optimiser vos rendements. Finexcellence vous accompagne dans le suivi comptable et la sélection d’actifs (résidences étudiantes, seniors ou colocations meublées).

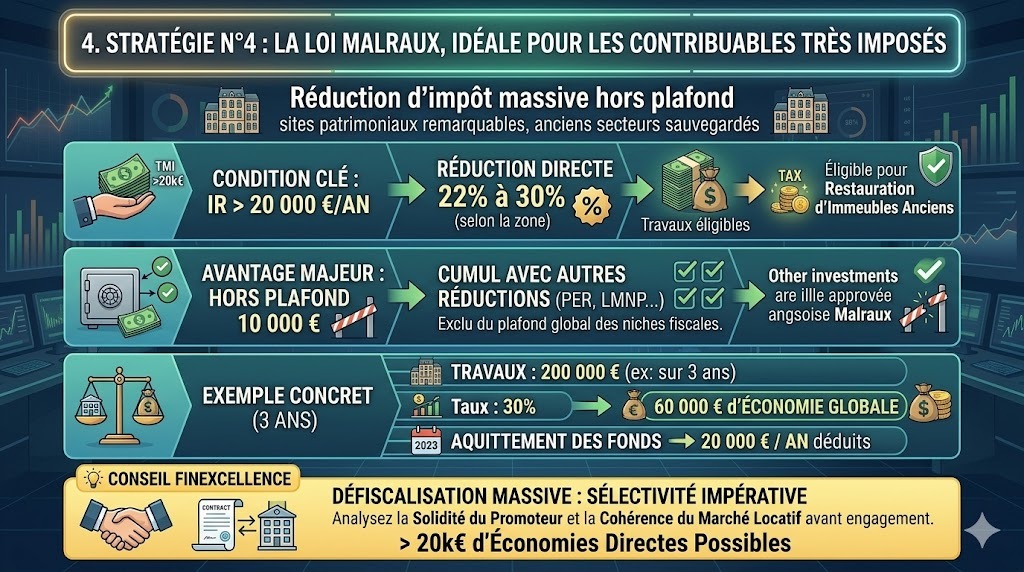

Stratégie n°4 : la loi Malraux, idéale pour les contribuables très imposés

Si votre impôt sur le revenu dépasse 20 000 € par an, la loi Malraux offre une réduction d’impôt directe de 22 % à 30 % du montant des travaux de restauration d’immeubles anciens situés dans des zones spécifiques (sites patrimoniaux remarquables, anciens secteurs sauvegardés).

Avantage majeur : ce dispositif est totalement exclu du plafond global des niches fiscales de 10 000 €. Vous pouvez donc cumuler un projet Malraux avec vos autres réductions courantes sans pénalité.

Exemple concret

Montant des travaux éligibles : 200 000 € étalés sur 3 ans. Taux de réduction à 30 % = 60 000 € d’économie d’impôt globale, soit 20 000 € par an déduits directement de votre IR. La réduction est acquise au rythme des appels de fonds.

L’avis Finexcellence La loi Malraux est un outil de défiscalisation massif, mais la sélectivité de l’opérateur et de l’emplacement est impérative. Nous analysons pour vous la solidité du promoteur et la cohérence du marché locatif avant tout engagement.

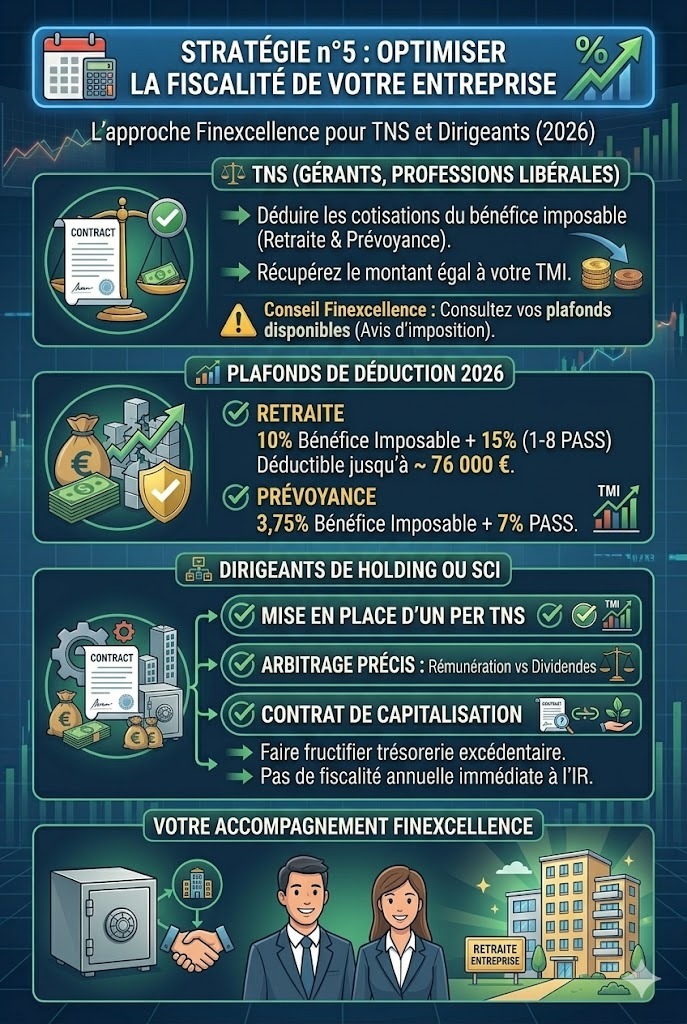

Stratégie n°5 : optimiser la fiscalité de votre entreprise (Madelin, PER TNS, holding)

Pour les travailleurs non-salariés (TNS) – gérants majoritaires, professions libérales, artisans – le volet fiscal des solutions de retraite permet de déduire du bénéfice imposable les cotisations de prévoyance et de retraite.

Plafonds de déduction 2026

- Retraite : 10 % du bénéfice imposable + 15 % de la quote-part de bénéfice comprise entre 1 et 8 PASS, soit jusqu’à environ 76 000 € déductibles.

- Prévoyance : 3,75 % du bénéfice imposable + 7 % du PASS.

Pour les dirigeants de holding ou de SCI, Finexcellence conseille une approche combinée : mise en place d’un PER TNS, arbitrage précis entre rémunération et dividendes, et recours à un contrat de capitalisation souscrit par la holding pour faire fructifier la trésorerie excédentaire sans fiscalité annuelle immédiate à l’impôt sur le revenu.

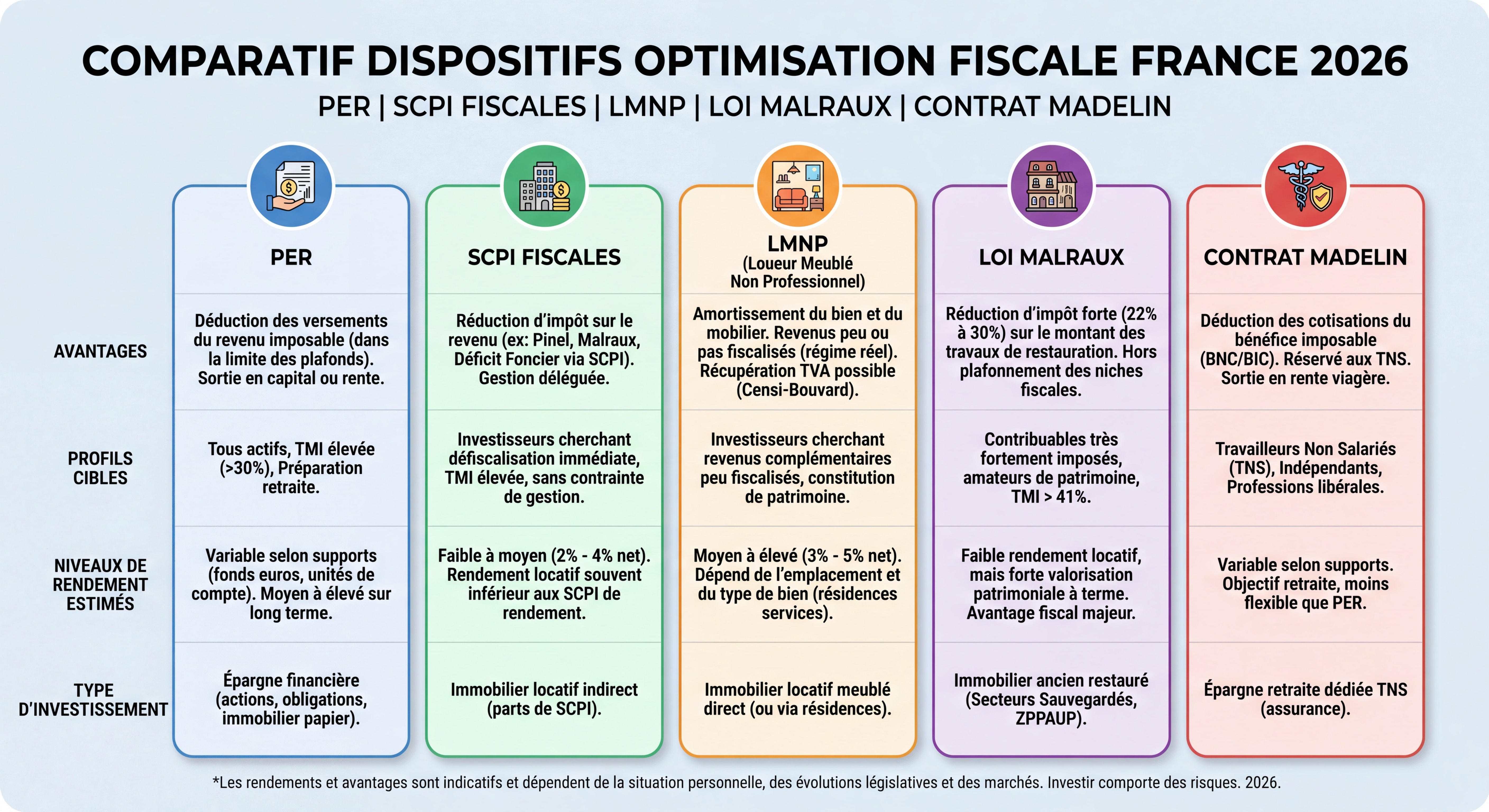

Tableau comparatif des dispositifs (2026)

| Dispositif | Avantage fiscal | Plafond annuel | Profil idéal | Liquidité | Risque |

|---|---|---|---|---|---|

| PER individuel | Déduction IR (TMI) | 37 094 € | Salarié, TNS, tous profils | Faible (blocage retraite) | Faible à moyen |

| SCPI (assurance-vie) | Fiscalité différée | Aucun | Investisseur 30-65 ans | Moyenne | Moyen |

| LMNP réel | Amortissement (0 % IR) | Aucun | Propriétaire investisseur | Faible (immobilier) | Faible à moyen |

| Loi Malraux | Réduction IR 22-30 % | 400 000 € / 4 ans | Contribuable IR > 20 000 € | Très faible | Moyen |

| Contrat Madelin | Déduction bénéfice | ~76 000 € (retraite) | TNS, professions libérales | Faible (blocage retraite) | Faible |

| Épargne salariale (PEE/PERCOL) | Exonération IR + charges | 3 PASS (PERCOL) | Dirigeant salarié, PME | Moyenne (5 ans PEE) | Faible à moyen |

Cas pratiques chiffrés : l’impact réel en 2026

Cas de Marie, 42 ans, cadre supérieure (85 000 € / an)

Situation initiale : Tranche Marginale d’Imposition à 41 %, propriétaire de sa résidence principale, aucune diversification locative.

Stratégie déployée par Finexcellence :

- Versement sur un PER individuel à hauteur de 12 000 € → économie d’impôt immédiate de 4 920 €.

- Investissement de 30 000 € en parts de SCPI au sein d’une assurance-vie existante → les dividendes se capitalisent sans fiscalité.

- Reprise de son dossier d’assurance de prêt immobilier (loi Lemoine) → économie nette de 800 € / an.

Gain financier global (Année 1) : 5 720 €

Cas de François, 51 ans, gérant de SARL (bénéfice pro de 180 000 € / an)

Situation initiale : TMI à 45 %, impôt sur le revenu supérieur à 35 000 €, volonté affirmée de sécuriser sa retraite.

Stratégie déployée par Finexcellence :

- Versement retraite Madelin de 25 000 € → baisse de l’assiette imposable (économie IS/IR estimée à 11 250 €).

- Abondement complémentaire sur un PER TNS à hauteur de 15 000 € → économie de 6 750 €.

- Acquisition d’un studio géré sous le statut LMNP réel → encaissement de loyers nets d’impôt sur une projection de 15 ans.

Gain fiscal moyen constaté : 18 000 € à 25 000 € / an

Les 5 erreurs à éviter absolument en 2026

- Ne pas vérifier l’historique de ses plafonds PER : Vous risquez de perdre des capacités de déduction non exploitées (reports à 5 ans).

- Conserver le statut micro-BIC en LMNP par simplicité : Le régime réel est mathématiquement plus rentable dès lors que l’amortissement du bâti dépasse l’abattement forfaitaire.

- Négliger le coût de son assurance emprunteur : Grâce à la loi Lemoine, renégocier ce contrat permet de récupérer du pouvoir d’achat sans modifier les lignes de son crédit.

- S’engager sur un dispositif Malraux sans audit technique : L’enveloppe fiscale ne doit jamais faire oublier l’évaluation de l’opérateur immobilier.

- Confondre l’optimisation fiscale et l’évasion : Tous les leviers présentés ici s’inscrivent strictement dans le cadre des incitations légales validées par le législateur.

Point technique : Déduction vs Réduction d’impôt

⚙️ Distinction importante

Une déduction réduit votre revenu imposable (PER, Madelin). Une réduction diminue directement votre impôt calculé (Malraux, investissements PME).

La différence : déduction × TMI = gain ; réduction = gain direct.

Exemple : déduction 10 000 € à TMI 41 % = 4 100 € ; réduction 10 000 € = jusqu’à 10 000 € maximum.

Questions fréquentes (FAQ)

Comment optimiser sa fiscalité en 2026 quand on est salarié ?

Le PER individuel est le levier le plus immédiat pour faire baisser votre revenu imposable si votre TMI atteint au moins 30 %. En parallèle, loger vos investissements immobiliers (SCPI) dans l’assurance-vie vous évite de subir la hausse des prélèvements sociaux à 18,6 %.

PER ou assurance-vie : quel est le meilleur placement retraite en 2026 ?

Ces outils sont complémentaires. Le PER est imbattable à l’entrée grâce à sa déduction fiscale, surtout si vos revenus professionnels sont élevés. L’assurance-vie offre une flexibilité totale car le capital reste disponible à tout moment, tout en restant un vecteur de transmission hors succession de premier ordre.

Le LMNP est-il toujours intéressant après les réformes 2025-2026 ?

Oui, le statut LMNP reste extrêmement performant, spécifiquement au régime réel. Alors que les abattements du micro-BIC se réduisent (notamment pour le tourisme), le mécanisme de l’amortissement comptable demeure intact et permet de générer des revenus locatifs nets d’impôt.

La loi Malraux est-elle vraiment hors plafond des niches fiscales ?

Absolument. C’est l’un de ses plus grands atouts patrimoniaux. La réduction d’impôt Malraux ne rentre pas dans le calcul du plafond annuel de 10 000 €, ce qui vous permet de l’actionner même si vous saturez déjà vos autres avantages fiscaux par ailleurs.

Comment optimiser la fiscalité d’une holding ou d’une SCI en 2026 ?

L’optimisation passe par l’utilisation du régime mère-fille pour la remontée de dividendes, la mise en place de contrats de capitalisation pour absorber la trésorerie stable, et un arbitrage millimétré entre votre rémunération soumise aux cotisations et les dividendes assujettis à la flat tax ou au barème.

Quel est le rendement moyen des SCPI en 2026 ?

Selon l’ASPIM, le rendement moyen oscille entre 4,2 % et 6,8 % brut selon les typologies sous-jacentes (santé, logistique, bureaux restructurés). L’investissement via l’assurance-vie est à privilégier pour optimiser la fiscalité des distributions.

Notre expérience terrain

💼 Depuis 2018, Finexcellence accompagne plus de 2 500 clients (particuliers et professionnels) dans l’optimisation de leur patrimoine. Nous avons structuré plus de 180 dossiers LMNP réel, négocié plus de 400 délégations d’assurance emprunteur (moyenne d’économie : 850 €/an) et suivi l’implantation de PER pour plus de 1 200 clients TMI ≥ 30 %.

Les cas de Marie et François présentés ci-dessus reflètent des profils clients fréquents dans notre portefeuille Île-de-France.

À propos de Finexcellence

🏆 Finexcellence SAS est un courtier en assurances et conseiller patrimonial agréé ORIAS et partenaire du groupe ACOFI (Association de Conseils Financiers).

Nos experts :

- Farid Allali, fondateur et directeur — 15+ ans d’expérience en structuration patrimoniale et fiscalité d’entreprise (Mali-France-Suisse).

- Équipe spécialisée : conseillers en placement financier, experts-comptables partenaires, spécialistes immobilier locatif (LMNP, Malraux).

Notre engagement : Conseil sans conflit d’intérêts. Nous ne percevons aucune commission sur les produits de placement recommandés. Nos revenus proviennent exclusivement des honoraires conseillers et du courtage d’assurance.

Avertissement légal (YMYL / Finances personnelles)

⚖️ Avertissement légal (YMYL)

Cet article est fourni à titre informatif uniquement et ne saurait constituer un conseil patrimonial ou fiscal personnalisé. Les dispositifs d’optimisation fiscale exposés requièrent une analyse approfondie de votre situation familiale, civile, professionnelle et fiscale avant application.

Nous vous recommandons fortement :

- De consulter un expert-comptable ou conseiller fiscal avant d’engager toute démarche (PER, LMNP, Malraux, Madelin).

- De valider l’éligibilité à chaque dispositif selon vos circonstances (âge, revenus, situation professionnelle, localisation du bien, etc.).

- De vous assurer du respect des conditions de stabilité, d’engagement et de contrôle fiscal (LMNP notamment).

Risques encourus : Malveillance fiscale, redressement, majorations de 40 %, intérêts de retard. Tous les dispositifs cités s’inscrivent dans le cadre légal français ; leur utilisation incorrecte expose à des risques de contentieux.

Finexcellence décline toute responsabilité en cas d’application erronée ou incompatible avec votre situation personnelle sans conseil préalable écrit.

Conclusion : passez à l’action avec Finexcellence

La gestion de patrimoine en 2026 exige de la méthode et de la réactivité face aux mutations fiscales. En articulant judicieusement le PER, le statut LMNP réel, l’immobilier Malraux ou les solutions dédiées aux TNS, vous protégez vos revenus tout en développant votre capital. L’attentisme reste votre seule source de perte de performance.

Finexcellence, cabinet de conseil en gestion de patrimoine et courtage basé à Créteil et partenaire du groupe ACOFI, vous accompagne de manière indépendante. Nous analysons votre structure familiale, civile et professionnelle pour concevoir une stratégie financière sans conflit d’intérêts.

📞 Prenez rendez-vous avec un conseiller Finexcellence pour votre bilan offert

📞 Téléphone : 06.12.40.24.94

✉️ Courriel : contact@finexcellence.fr

🌐 Site internet : www.finexcellence.fr

📍 Adresse : 22 rue Jean Jaurès, 94000 Créteil

En 60 minutes, nous analysons votre situation fiscale, identifions vos leviers d’optimisation prioritaires et vous proposons un plan d’action concret et chiffré — sans engagement.

Mentions légales et sources

Dernière mise à jour réglementaire : mai 2026

Sources :

- Direction Générale des Finances Publiques (DGFiP) — Barèmes IR, CSG, PFU 2026

- Légifrance — Code Général des Impôts (CGI), articles 200 A, 223 S, L. 121-8 à 121-12

- ASPIM (Association Française des Sociétés de Placement Immobilier) — Rendements SCPI 2026

- Service-public.fr — Cadre légal PER, LMNP, SCPI

- Loi 2022-270 (Lemoine) — Assurance emprunteur

- Finexcellence SAS — Données clients anonymisées et cas pratiques